中心思想

医用高值耗材领域的领先地位与增长潜力

大博医疗作为我国医用高值耗材领域,特别是骨科植入类耗材的领先供应商之一,凭借其完善的产品线、强大的研发能力和广泛的营销网络,在创伤、脊柱及神经外科等细分市场占据重要地位。公司通过持续创新和市场拓展,展现出稳健的盈利能力和显著的增长潜力。

稳健的财务表现与合理的估值区间

公司历史财务数据显示营收和净利润持续增长,综合毛利率保持在较高水平。在行业整体增长的背景下,公司通过募集资金投资项目进一步扩大产能、加强研发并优化营销网络,为未来的可持续发展奠定基础。基于对公司业务结构和市场竞争力的分析,报告给出了专业的估值区间,反映了其作为新股的投资价值。

主要内容

一、行业背景分析

1.1 公司所处行业及其简况

- 核心业务与产品线: 大博医疗成立于2004年,专注于医用高值耗材的研发、生产与销售,主要产品涵盖骨科创伤类、脊柱类及神经外科类植入耗材。公司拥有51项三类、16项二类、91项一类医疗器械注册证,以及78项专利,产品线覆盖广泛,是国内骨科植入类耗材领域产品线最完善的供应商之一。

- 未来发展战略: 公司计划在现有骨科产品(如人工关节、运动医学)基础上,拓展颅颌面外科、普外科、微创外科及齿科等医用高值耗材领域。

- 市场网络与国际化: 公司在国内30多个省市建立了销售办事机构,与3,000多家医院和500余家经销商建立了合作关系。产品远销澳大利亚、瑞士、俄罗斯等20多个国家和地区,在出口市场具有先发竞争优势。

1.2 行业增长前景展望

- 骨科植入耗材市场结构: 我国骨科植入类医用耗材市场主要分为创伤类、脊柱类和关节类。2015年,创伤类产品以31.12%的市场份额占据最大比重,但随着居民消费能力提升、医保制度完善及临床医生水平提高,脊柱类和关节类耗材的市场份额预计将进一步提高。

- 细分市场增长数据:

- 创伤类: 2010-2015年销售收入从24亿元增至51亿元,复合增长率16.41%。预计2020年市场销售额将达80-110亿元,合理增长值为96亿元,五年复合增长率13.37%。

- 脊柱类: 2010-2015年销售收入从20亿元增至47亿元,复合增长率18.57%。预计2020年市场销售额将达75-108亿元,合理增长值为102亿元,五年复合增长率16.75%。

- 神经外科类: 2010-2015年销售收入从13亿元增至26亿元,复合增长率14.01%。预计2020年市场销售额将达37-49亿元,合理增长值为45亿元,五年复合增长率12.00%。

1.3 行业竞争格局与公司市场地位

- 市场份额: 根据CFDA数据,2015年大博医疗在创伤类植入耗材市场份额为4.62%,位列第四,是前四名中唯一的国内企业;在脊柱类植入耗材市场份额为1.61%,位列第六。

- 主要竞争对手: 包括强生公司(Synthes)、史赛克(Stryker)及旗下创生医疗、美敦力(Medtronic)及旗下康辉医疗等国际巨头,以及山东威高骨科、天津正天、江苏艾迪尔等国内企业。

1.4 公司的竞争优势

- 公司具备研发优势、质量优势、营销渠道优势和产品结构优势。

二、公司分析及募集资金投向

2.1 公司历史沿革及股权结构,实际控制人的简况

- 公司前身成立于2004年,2015年整体变更为股份公司。实际控制人为林志雄、林志军兄弟,合计控制公司100%的股份。

2.2 公司主营业务突出、收入和利润持续增长

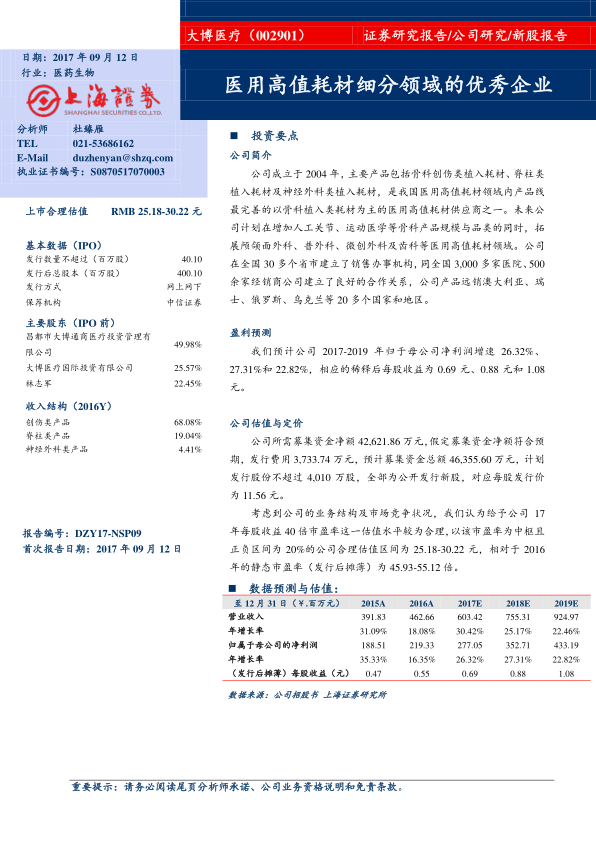

- 营收增长: 2014-2016年营业收入分别为2.99亿元、3.92亿元、4.63亿元,2015年和2016年主营业务收入分别增长31.26%和17.32%。创伤和脊柱类植入耗材合计占主营业务收入的85%以上。

- 净利润增长: 2014-2016年归母净利润分别为1.39亿元、1.89亿元、2.19亿元,2015年和2016年分别增长35.33%和16.35%。

2.3 综合毛利率保持稳定

- 2014-2016年及2017年上半年,公司综合毛利率分别为80.08%、81.02%、81.83%和82.58%,保持在较高且稳定的水平。

2.4 募集资金投向

- 公司拟募集资金净额4.26亿元,主要用于:

- 创伤脊柱骨科耗材扩产项目(1.8亿元):扩大产能,开发关节类产品。

- 关节假体投产项目(0.6亿元):丰富产品线,提升市场占有率。

- 研发中心建设项目(0.9亿元):提升技术实力,加强新产品开发。

- 营销网络建设项目(0.96亿元):完善营销和物流网络,消化新增产能。

三、财务状况和盈利预测

3.1 盈利能力、成长能力及资产周转能力指标的分析

- 期间费用率: 2014-2016年期间费用占营业收入比例分别为23.99%、26.61%和27.35%,费用率较为稳定。

- 资产周转: 应收账款周转率良好(2014-2016年分别为9.39、7.87和7.75),显示公司产品竞争力强,回款情况较好。存货周转率有所下降(0.81降至0.60),主要因产品类型规格多,需备货以满足客户需求。

3.2 盈利预测及主要假设

- 基于主营业务稳定发展、毛利率和费用率保持稳定、募投项目进展顺利等假设,预计公司2017-2019年归母净利润增速分别为26.32%、27.31%和22.82%,稀释后每股收益分别为0.69元、0.88元和1.08元。

四、风险因素

4.1 产品降价风险

- 若未来医用高值耗材采用统一平台采购,或市场竞争加剧导致产品销售价格下调,可能对公司毛利率和经营业绩造成不利影响。

4.2 医疗纠纷风险

- 公司产品用于外科手术,若因产品使用问题导致医疗纠纷,即使责任归属未明确,公司仍可能面临诉讼、赔偿或负面报道,损害市场声誉和经营业绩。

五、估值及定价分析

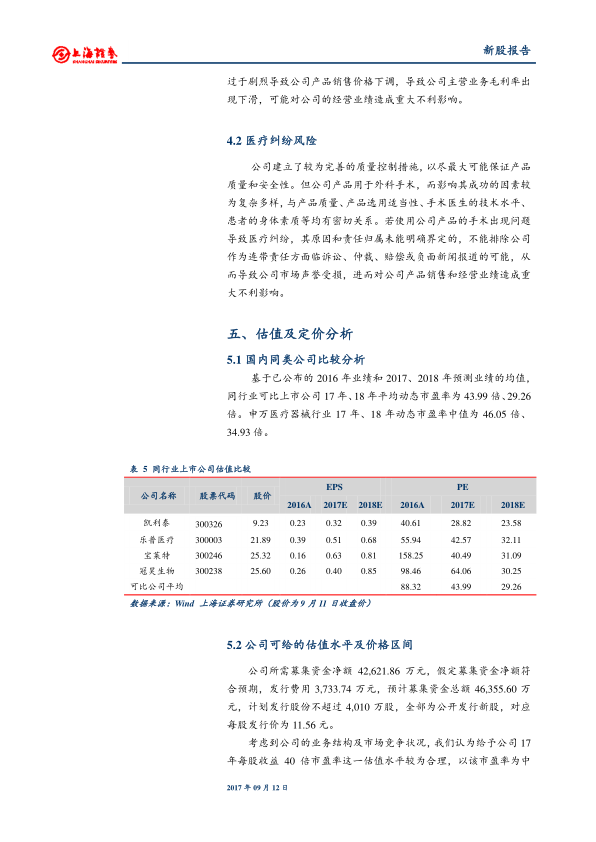

5.1 国内同类公司比较分析

- 同行业可比上市公司2017年、2018年平均动态市盈率分别为43.99倍、29.26倍。申万医疗器械行业2017年、2018年动态市盈率中值分别为46.05倍、34.93倍。

5.2 公司可给的估值水平及价格区间

- 公司计划发行股份不超过4,010万股,对应每股发行价为11.56元。

- 考虑到公司业务结构及市场竞争状况,报告认为给予公司2017年每股收益40倍市盈率较为合理。以此为中枢,正负20%的合理估值区间为25.18-30.22元/股,相对于2016年静态市盈率(发行后摊薄)为45.93-55.12倍。

总结

大博医疗作为中国医用高值耗材领域的佼佼者,尤其在骨科植入耗材市场拥有完善的产品线和显著的市场地位。公司在创伤、脊柱及神经外科等细分市场展现出强劲的增长势头,并计划通过募集资金进一步扩大产能、强化研发和优化营销网络,以巩固其竞争优势并拓展新的业务领域。尽管面临产品降价和医疗纠纷等潜在风险,但公司过往稳健的财务表现、持续增长的营收和利润以及高且稳定的毛利率,共同支撑了其良好的盈利能力和成长潜力。综合考虑行业前景和可比公司估值,报告给出了25.18-30.22元的合理估值区间,体现了公司作为新股的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用