中心思想

业绩稳健增长与超预期表现

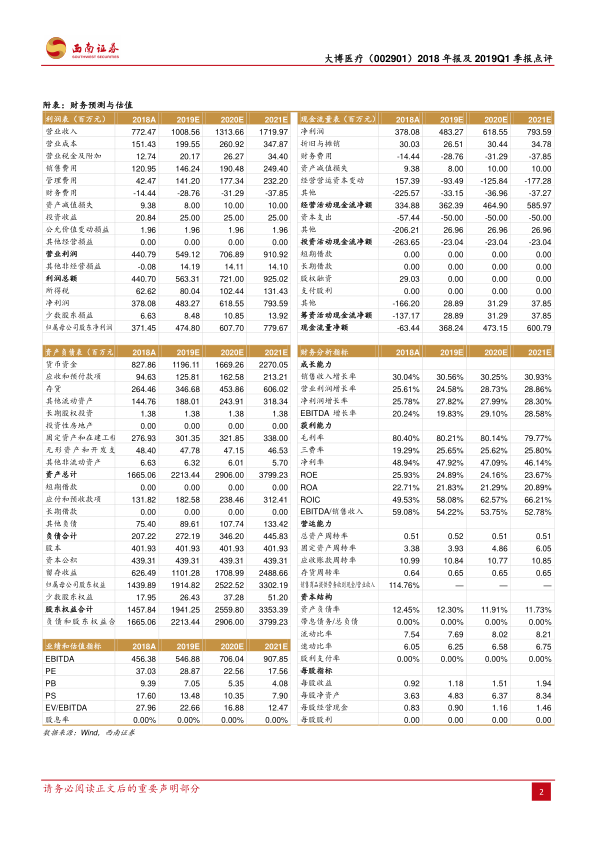

大博医疗在2018年及2019年第一季度均展现出稳健的业绩增长态势。2018年全年实现收入7.7亿元,同比增长30.0%;归母净利润3.7亿元,同比增长25.7%。2019年第一季度收入达到2.2亿元,同比增长40.3%,超出市场预期,归母净利润8270万元,同比增长20.6%。尽管2018年第四季度销售和管理费用大幅上升导致净利润增速放缓,但公司整体营收增长强劲,显示出良好的经营韧性。

骨科产品多元化与市场拓展

公司通过持续创新和战略收购,不断丰富骨科产品线,尤其在创伤类、脊柱类和微创外科产品方面表现突出。创伤类产品作为核心业务,占比64.1%,同比增长25.2%;脊柱类产品同比增长35.1%;微创外科产品更是以63.3%的增速表现亮眼。通过收购美精技(上海),公司在关节类产品市场份额进一步提升。结合中国人口老龄化的宏观趋势,骨科市场发展空间广阔,公司产品覆盖网络正逐步向三级医院延伸,市场潜力巨大。

主要内容

业绩总结与季度表现分析

大博医疗2018年全年实现营业收入7.7亿元,同比增长30.0%;归属于母公司净利润3.7亿元,同比增长25.7%;扣非后归母净利润3.2亿元,同比增长24.1%。2019年第一季度,公司收入达2.2亿元,同比增长40.3%,归母净利润8270万元,同比增长20.6%;扣非后归母净利润7383万元,同比增长20.6%。从单季度看,2018年第四季度营业收入同比增长49.1%,但同期销售费用(+83.3%)和管理费用(+41.5%)的大幅增长导致净利润增速放缓至3.5%。

产品线分析与盈利能力

公司产品线多元化发展,其中:

- 创伤类产品:全年收入占比64.1%,同比增长25.2%,创新产品注入是其稳健增长的核心驱动力。

- 脊柱类产品:收入占比20.0%,同比增长35.1%。

- 微创外科产品:收入占比6.3%,同比增长63.3%,表现靓丽,预计中短期将维持高增长,长期受益于进口替代趋势。

从盈利能力看,公司整体毛利率为80.4%,同比下滑2.7个百分点,主要原因是营业成本中原材料(+30.1%)、直接人工(+73.7%)和制造费用(+54.8%)均大幅上升。尽管管理费用同比增长67.5%,但由于收入规模扩大,期间费用率下降8.9个百分点至27.7%,管理费率下降9.3个百分点。财务费用同比降低548.4%,主要得益于赎回结构性存款收益。

骨科产品丰富与宏观环境助力

公司骨科耗材主要分为创伤、脊柱、关节三大类。创伤类和脊柱类产品已建立壁垒并处于快速发展阶段。在关节类产品方面,公司通过自主研发并于2017年收购美精技(上海),进一步提高了市场份额。中国人口老龄化的宏观趋势为骨科市场提供了广阔的发展空间。随着公司认可度和知名度的提升,产品覆盖网络正由二级医院向三级医院延伸,市场空间将进一步扩大。

股权激励机制与未来信心

2018年9月,公司推出股权激励计划,向266名高管及核心员工授予259.63万股股票(占总股本的0.65%)。该激励措施覆盖面广且与员工长期利益挂钩,有效调动了员工积极性。业绩考核目标设定为2019-2021年净利润每年同比增速分别为24%、25%、26%,这表明公司对未来快速发展充满信心。

盈利预测与投资评级

基于各类骨科产品的全面发展和股权激励对员工积极性的提升,公司预计将获得稳定持续的发展。预测2019-2021年每股收益(EPS)分别为1.18元、1.51元、1.94元,对应市盈率(PE)分别为29倍、23倍、18倍。报告维持“买入”评级。同时,提示产品研发困难和产品降价的风险。

总结

大博医疗在2018年及2019年第一季度均实现了显著的业绩增长,尤其2019年Q1收入超预期。公司通过多元化的骨科产品线布局,在创伤、脊柱和微创外科领域均表现出强劲增长,并通过战略收购提升了关节类产品市场份额。尽管毛利率因成本上升有所下滑,但期间费用率因规模效应而降低。中国人口老龄化为骨科市场提供了广阔的发展机遇,公司正积极拓展市场覆盖。此外,股权激励计划有效激发了员工积极性,并彰显了公司对未来业绩增长的坚定信心。综合来看,大博医疗具备持续发展的潜力,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用