中心思想

本报告对大博医疗(002901)2019年半年报进行了深度分析,核心观点如下:

-

业绩稳健增长,符合预期: 公司上半年营收和利润均实现稳健增长,主要受益于“两票制”的推行和多产品线的布局。

-

多产品线布局,前景广阔: 公司在创伤类、脊柱类和微创外科类等领域均保持良好增长,并积极布局其他新兴领域,为长期发展奠定基础。

-

维持“买入”评级: 预计公司未来几年仍将保持快速增长,维持“买入”评级,但需关注产品降价和研发不及预期的风险。

主要内容

公司业绩总结

-

营收与利润双增长: 2019年上半年,大博医疗实现营业收入5.4亿元,同比增长54.3%;归母净利润2.1亿元,同比增长18.5%;扣非归母净利润1.9亿元,同比增长24.9%。

-

每股收益提升: 每股基本收益0.52元/股,同比增长17.4%。

收入与销售费用分析

-

两票制影响显著: 高值医用耗材“两票制”在部分省市试行推广,推动公司整体收入大幅提升,二季度同比增长65.2%,高于一季度增速。

-

销售费用大幅增加: 受“两票制”影响,公司销售费用同比增长203.9%,达到1.6亿元。

-

利润端增长稳健: 扣非净利润受“两票制”影响较小,增长较为稳健,上半年同比增长24.9%,二季度同比增长27.7%。

产品线分析

-

创伤类和脊柱类产品稳健增长: 创伤类产品收入3.5亿元,同比增长56.9%;脊柱类产品收入1.1亿元,同比增长58%。

-

微创外科类产品增长显著: 微创外科类产品收入3945万元,同比增长104%,主要受益于新产品持续推出和快速放量。

-

带量采购影响: 江苏及安徽省开展高值医用耗材带量采购试点,预计行业集中度将进一步提升,公司丰富的产品线将助力持续受益。

研发投入与未来布局

-

加大研发投入: 公司持续加大研发投入,积极布局微创外科、神经外科、齿科及运动医学等领域。

-

丰富产品线: 公司不断扩充和丰富产品线,针对骨科领域常见适应症及原有产品进行研发与升级,包括髋关节假体、锚钉系统、种植体系统等。

盈利预测与投资建议

-

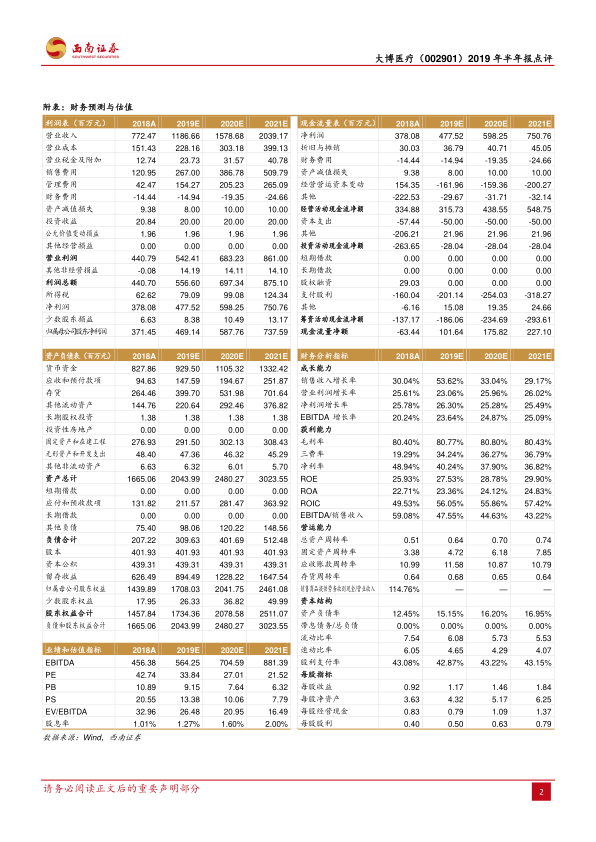

盈利预测: 预计2019-2021年归母净利润分别为4.7亿元、5.9亿元、7.4亿元。

-

投资建议: 维持“买入”评级,对应估值为34倍、27倍、22倍。

-

风险提示: 产品或大幅降价、研发进展或不及预期。

总结

大博医疗2019年上半年业绩表现稳健,受益于“两票制”的推行和多产品线的布局,营收和利润均实现良好增长。公司在创伤类、脊柱类和微创外科类等领域均保持良好增长势头,并积极布局其他新兴领域,为长期发展奠定基础。西南证券维持对大博医疗“买入”评级,但提醒投资者关注产品降价和研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用