新天药业(002873)

事件

公司披露 2022 年半年度报告。公司 2022 年上半年实现营业收入 5.25亿元,同比增长 15.53%,归属于上市公司股东的净利润 0.57 亿元,同比增长 22.65%。归属于上市公司股东的扣除非经常损益的净利润 0.55亿元,同比增长 19.06%。基本每股收益为 0.35 元/股。 公司 2022 年Q2 单季度实现营业收入 2.75 亿元,同比增长 15.02%,归属于上市公司股东的净利润 0.27 亿元,同比增长 23.74%。归属于上市公司股东的扣除非经常损益的净利润 0.26 亿元,同比增长 18.51%。

事件点评

产品梯队布局合理, 多疾病领域共同发力

目前,公司拥有药品生产批件 32 个,其中国家医保目录品种 10 个、国家基本药物目录品种 1 个、非处方药(OTC)品种 12 个、独家品种 12个;在产产品主要妇科类、泌尿系统类、清热解毒类、其他类。 2022H1妇科类营收 3.70 亿元(+14.39%),毛利率 78.03%;泌尿系统类营收1.09 亿元(+15.50%),毛利率 85.86%;清热解毒类营收 0.38 亿元(+19.11%);其他类营收 0.08 亿元(+74.42%)。 主导产品均为国内独家专利品种, 是经过多年临床验证且疗效独特的独家优质中成药。 坤泰胶囊属于唯一改善卵巢功能的中成药; 宁泌泰胶囊属于泌尿系全面镇痛、直击尿频的基础中成药; 苦参凝胶属于唯一三步恢复阴道微生态平衡的高纯度植物凝胶; 夏枯草口服液属于降抗散结的优选中成药。 第二梯队品种丰富,包括调经活血胶囊、当归益血口服液、欣力康胶囊、龙掌口含液、消瘀降脂胶囊等,多为独家品种和 OTC 品种。

持续推进产品研发储备,创新中药成果丰硕

公司重视中药行业未来发展布局,按照“生产一代、储备一代、开发一代”的研发要求, 持续进行中药新药、中药配方颗粒和经典名方等产品研发储备。 截至 2022 年上半年,公司拥有 3 个中药新药产品(龙岑盆腔舒颗粒、苦莪洁阴凝胶、术愈通颗粒) 且已完成临床三期试验; 拥有中药配方颗粒品种 445 个, 完成国标备案 133 个; 经典名方产品的研发初见成效。 公司以自主研发为主,取得丰硕成果。 截至 2022 上半年,拥有发明专利 36 项,实用新型专利 2 项,外观专利 13 项,获得国家新药证书 11 个,药品批准文号 32 个。

以临床疗效为抓手,持续推动高品质的产品推广策略

截至 2022 年上半年,公司拥有近 300 人的自有专业营销队伍和近 90家长期合作的产品销售推广服务公司,在全国 30 个省、自治区、直辖市进行学术推广活动,处方药产品覆盖 11500 余家县(区)级以上医院,其中三级医院 1400 余家,与国内 1400 余家医疗商业单位建立了长期稳定的业务关系; OTC 产品覆盖 800 余家药品连锁公司、 85000余家门店,与国内近 500 家药品连锁公司总部建立了长期稳定的业务关系。 公司坚持以“临床疗效”为基本抓手,拉动 OTC 渠道市场,公司主要品种在临床用药方面已经具备了相应规模市场,领先品种年销售规模已经达到 2-5 亿元不等,在临床疗效的基础上拓展 OTC 渠道的“院外”零售市场销售,具备丰实的临床市场基础与患者人群的“粘合强度”。 公司加强医药商业品牌建设,持续提高产品在消费者中的品牌影响力。 公司女性青春与生殖健康管理的中药商业品牌——“和颜”品牌推广正在四个省份进行试点,目前,和颜坤泰胶囊“卵巢安康和颜坤泰”品牌广告已登录多个省市相关媒体平台。

投资建议

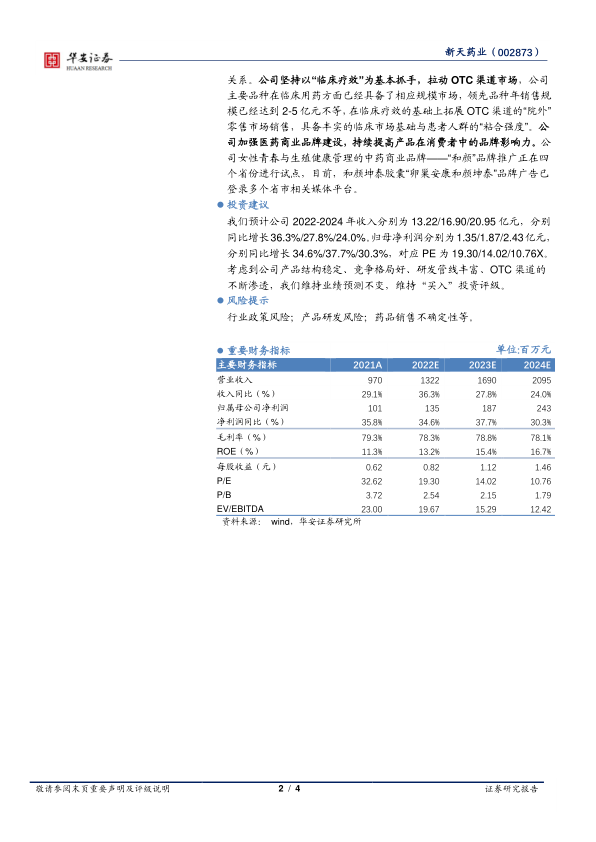

我们预计公司 2022-2024 年收入分别为 13.22/16.90/20.95 亿元,分别同比增长36.3%/27.8%/24.0%。归母净利润分别为1.35/1.87/2.43亿元,分别同比增长 34.6%/37.7%/30.3%,对应 PE 为 19.30/14.02/10.76X。考虑到公司产品结构稳定、 竞争格局好、 研发管线丰富、 OTC 渠道的不断渗透,我们维持业绩预测不变,维持“买入”投资评级。

风险提示

行业政策风险;产品研发风险;药品销售不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用