怡和嘉业(301367)

事件:

公司怡和嘉业发布2023年半年报。2023年上半年,公司实现营业收入7.46亿元(同比+32.58%),归母净利润2.44亿元(同比+59.70%),扣非归母净利润2.15亿元(同比+47.18%)。

其中,2023年第二季度实现营业收入2.66亿元(同比-25.26%),归母净利润0.88亿元(同比-11.19%),扣非归母净利润0.67亿元(同比-30.66%)。

分区域来看,公司上半年国内收入增长142.40%、海外收入增长8.07%。公司整体收入增速符合预期。

点评:

海外市场2023Q2收入下降,影响公司整体收入水平

受益于竞争对手飞利浦伟康产品召回事件,2020-2022年,公司对3B的销售额分别为1602.38万元、1.77亿元和8.72亿元。2022年公司海外收入达到了11.99亿元,同比增长约158.41%,也是由于2022年同期的基数偏高,随着飞利浦伟康召回事件导致的需求外溢影响逐渐被市场消化,行业增长回归到常态水平,2023年第二季度公司海外收入预计同比大幅下降,尤其是美国市场。2023年上半年,公司海外市场实现收入约4.97亿元,同比增长约8.07%。

展望未来,公司海外市场仍存在较大空间,(1)公司在2021-2022年海外市场销售了较多的呼吸机设备,预计随着公司在客户终端的服务粘性逐渐加强,随后也将带动耗材的进一步放量;(2)公司在美国市场和独家代理商合作伙伴RH公司的战略合作持续进展,预计新一轮的合同签定也会很快落地;(3)公司新产品也在持续海外注册中,如氧疗产品线。2023年1月1日至2023年6月30日,公司获得的国内医疗器械注册项目5项、国外资质认证13项,涉及NMPA、巴西、新加坡HAS、马来西亚MDA、韩国MFDS、哥伦比亚INVIMA相关注册。未来公司有望凭借较低的生产成本优势,在全球实现更高的市场份额。

国内市场潜在消费人群大、渗透率低,终端患者教育持续改善,线下渠道带动国内持续高增长

2023年上半年公司国内市场实现收入约2.49亿元,同比增长约142.40%,我们预计一方面与疫情放开后,院内市场对公司高流量氧流仪、R水平呼吸机(医用级别)的产品需求大增有关,另一方面,疫情放开后,国内民众对呼吸类疾病更为重视,线下渠道对终端民众的普及和教育持续加强,线下渠道带来的收入增长快速上升有关。另外,公司也有新产品如5L制氧机的销售,预计也带来一定的收入增量。

展望未来,国内慢阴肺人群和有睡眠呼吸障碍疾病的人群合计约5亿人,国内每年销售的家用呼吸机台数在30-50万台区间,渗透率非常低,而参考美国市场的空间,我们预计国内市场未来3年有望成长为100万台销售量的市场。公司在国内市场占有率由2020年的21.6%提升至2022年的25.8%,国产品牌中国内市场排名第一,在国内市场具有显著的竞争优势。

投资建议

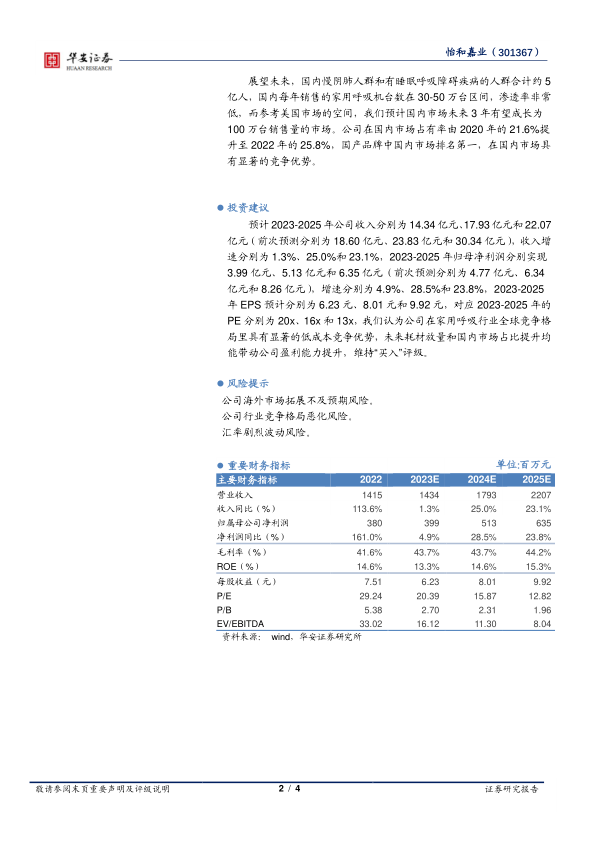

预计2023-2025年公司收入分别为14.34亿元、17.93亿元和22.07亿元(前次预测分别为18.60亿元、23.83亿元和30.34亿元),收入增速分别为1.3%、25.0%和23.1%,2023-2025年归母净利润分别实现3.99亿元、5.13亿元和6.35亿元(前次预测分别为4.77亿元、6.34亿元和8.26亿元),增速分别为4.9%、28.5%和23.8%,2023-2025年EPS预计分别为6.23元、8.01元和9.92元,对应2023-2025年的PE分别为20x、16x和13x,我们认为公司在家用呼吸行业全球竞争格局里具有显著的低成本竞争优势,未来耗材放量和国内市场占比提升均能带动公司盈利能力提升,维持“买入”评级。

风险提示

公司海外市场拓展不及预期风险。

公司行业竞争格局恶化风险。

汇率剧烈波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用