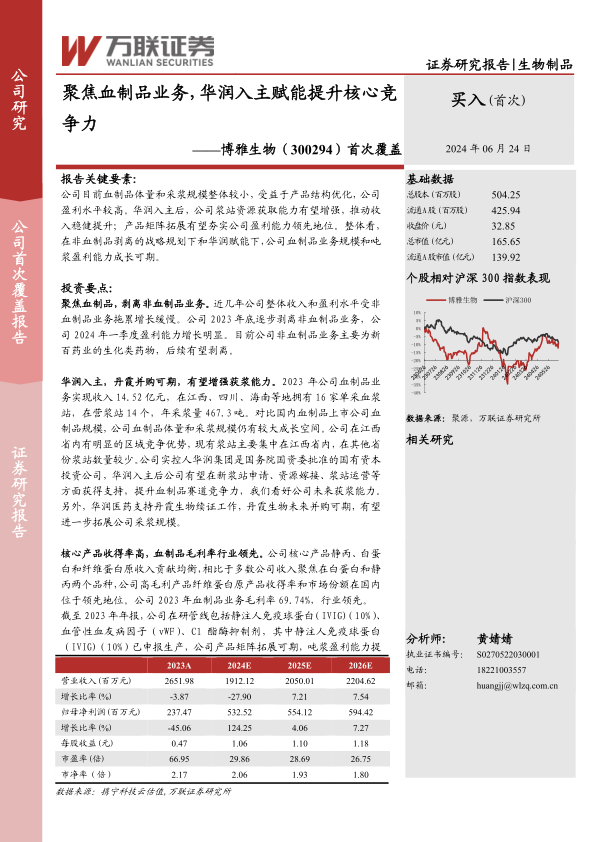

博雅生物(300294)

报告关键要素:

公司目前血制品体量和采浆规模整体较小,受益于产品结构优化,公司盈利水平较高。华润入主后,公司浆站资源获取能力有望增强,推动收入稳健提升;产品矩阵拓展有望夯实公司盈利能力领先地位。整体看,在非血制品剥离的战略规划下和华润赋能下,公司血制品业务规模和吨浆盈利能力成长可期。

投资要点:

聚焦血制品,剥离非血制品业务。近几年公司整体收入和盈利水平受非血制品业务拖累增长缓慢。公司2023年底逐步剥离非血制品业务,公司2024年一季度盈利能力增长明显。目前公司非血制品业务主要为新百药业的生化类药物,后续有望剥离。

华润入主,丹霞并购可期,有望增强获浆能力。2023年公司血制品业务实现收入14.52亿元,在江西、四川、海南等地拥有16家单采血浆站,在营浆站14个,年采浆量467.3吨。对比国内血制品上市公司血制品规模,公司血制品体量和采浆规模仍有较大成长空间。公司在江西省内有明显的区域竞争优势,现有浆站主要集中在江西省内,在其他省份浆站数量较少。公司实控人华润集团是国务院国资委批准的国有资本投资公司,华润入主后公司有望在新浆站申请、资源嫁接、浆站运营等方面获得支持,提升血制品赛道竞争力,我们看好公司未来获浆能力。另外,华润医药支持丹霞生物续证工作,丹霞生物未来并购可期,有望进一步拓展公司采浆规模。

核心产品收得率高,血制品毛利率行业领先。公司核心产品静丙、白蛋白和纤维蛋白原收入贡献均衡,相比于多数公司收入聚焦在白蛋白和静丙两个品种,公司高毛利产品纤维蛋白原产品收得率和市场份额在国内位于领先地位。公司2023年血制品业务毛利率69.74%,行业领先。截至2023年年报,公司在研管线包括静注人免疫球蛋白(IVIG)(10%)、血管性血友病因子(vWF)、C1酯酶抑制剂,其中静注人免疫球蛋白(IVIG)(10%)已申报生产,公司产品矩阵拓展可期,吨浆盈利能力提升可期。

盈利预测与投资建议:血制品赛道具备高壁垒特性,产品需求稳定,公司逐步剥离非血制品业务,聚焦血制品赛道,有望在华润赋能下提升浆站资源获取能力,推动业绩稳步增长。基于对行业和公司的研究,我们预计公司2024/2025/2026年归母净利润分别为5.33亿元/5.54亿元/5.94亿元,对应EPS1.06元/股、1.10元/股、1.18元/股,对应PE为29.86/28.69/26.75(对应2024年6月20日收盘价31.53元),首次覆盖给予“买入”评级。

风险因素:原材料供应不足的风险,采浆成本上升的风险,产品研发进展不达预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用