中心思想

业绩显著增长与费用结构优化

沃森生物在2018年前三季度实现了显著的业绩增长,营业收入和归母净利润同比大幅提升,尤其第三季度扣非归母净利润增长超过500%。公司现有业务健康发展,自产疫苗销售强劲,并成功获得国际订单,为国际化战略奠定基础。同时,公司财务费用大幅降低并转负,显示出有效的财务结构优化和成本控制能力。

重磅疫苗审批进展顺利,市场前景广阔

公司自主研发的13价肺炎结合疫苗(PCV13)作为全球最畅销疫苗之一,已进入技术审评的最后阶段,预计2019年中可获得生产批件。该疫苗在国内市场需求旺盛,且全球市场潜力巨大。根据预测,该产品在销售峰值期有望为公司贡献超过10亿元的净利润,将成为公司未来业绩增长的核心驱动力。

主要内容

2018年前三季度业绩表现强劲

沃森生物2018年前三季度财务报告显示,公司业绩实现大幅增长。报告期内,公司实现营业收入5.73亿元,同比增长31.8%;归属于母公司股东的净利润为0.91亿元,同比激增331.8%;扣除非经常性损益后的归母净利润为0.60亿元,同比增长236.8%。其中,第三季度表现尤为突出,实现营业收入1.99亿元,同比增长11.5%;归母净利润0.18亿元,同比增长385.2%;扣非归母净利润0.16亿元,同比大幅增长518.7%。

现有业务健康发展与费用结构优化

公司现有业务保持健康发展态势,自产疫苗销售增长是推动营业收入大幅增长的主要原因。在国际市场拓展方面,公司于9月份获得了埃及780万剂AC多糖疫苗的采购订单,这为公司进一步打开国际市场并推进国际化战略奠定了良好基础。在费用控制方面,报告期内销售费用为2.11亿元,同比增长51.1%,主要系疫苗产品销售收入大幅增长带动销售费用同步增长所致。管理费用为7010.85万元,同比增长8.7%,增速低于营收增速。研发费用为9263.42万元,同比增长28.3%。值得注意的是,公司财务费用为-94.21万元,同比降低101.6%,主要得益于2017年归还中期票据及债权投资本金,并通过转让子公司股权,成功改变了此前财务费用高企的状况。

13价肺炎结合疫苗:市场潜力巨大,审批进入冲刺阶段

13价肺炎结合疫苗被誉为“疫苗之王”,是全球最畅销的疫苗产品,目前仅由辉瑞(Pfizer)独家生产销售,其在2015-2017年的销售额分别为62亿、57亿和56亿美元。辉瑞产品于2017年国内上市后,2018年前三季度获批签发226万支,市场需求极为旺盛,多地出现“疫苗荒”。沃森生物自主研发的13价肺炎结合疫苗III期临床试验于2018年1月21日揭盲,结果达到预设目标;2月1日获得申报生产受理;3月28日纳入第27批拟优先审评名单,4月9日正式纳入优先审评。9月17日,CDE网站显示该疫苗的上市申请已完成技术审评主要环节,进入发补阶段。预计公司将于2019年中拿到该产品的生产批件。在国内市场,假设公司定价500元/支,净利润率50%,1800万新生儿接种渗透率7%以上,销售峰值期或可贡献10亿元以上净利润。同时,该产品在全球范围内需求急迫,国际市场前景广阔。

盈利预测与投资评级

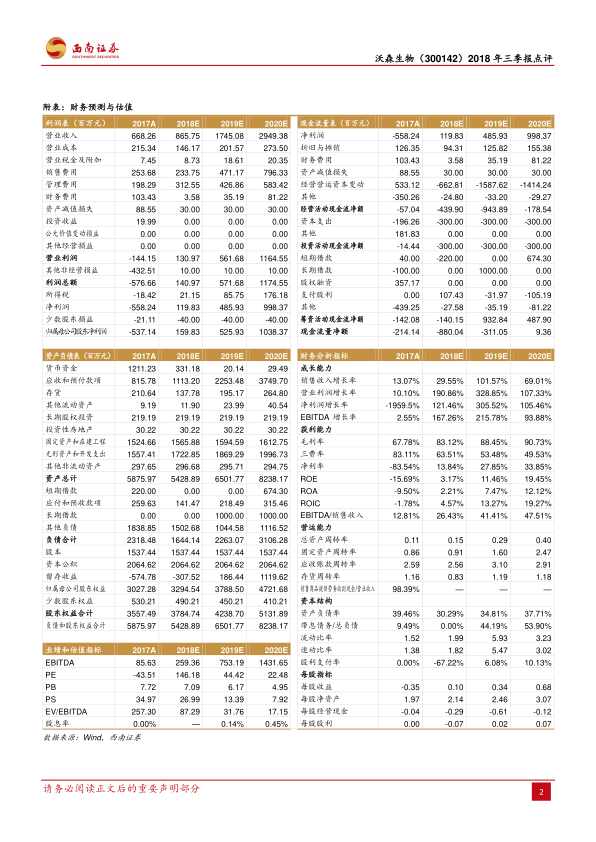

根据公司目前的业务发展和13价肺炎结合疫苗的审批进展,预计沃森生物2018-2020年每股收益(EPS)分别为0.10元、0.34元和0.68元,对应的市盈率(PE)分别为146倍、44倍和22倍。鉴于公司核心产品即将上市带来的巨大增长潜力,维持“买入”评级。

风险提示

投资者需关注以下风险:疫苗行业可能面临的动荡风险;核心产品(特别是13价肺炎结合疫苗)获批进度及销售情况可能低于预期;以及河北大安对赌损失事件导致的实际损失和持续时间可能超出预期。

总结

沃森生物在2018年前三季度展现出强劲的业绩复苏和增长势头,营业收入和归母净利润同比大幅提升,尤其在第三季度扣非归母净利润实现超五倍增长。公司通过自产疫苗销售增长和国际市场拓展,巩固了现有业务基础。同时,财务费用的大幅降低并转负,体现了公司在财务管理和成本控制方面的显著成效。最为关键的是,公司自主研发的重磅产品13价肺炎结合疫苗已进入上市审批的最后阶段,预计将于2019年中获批。该疫苗在全球及国内市场均拥有巨大的需求和潜力,有望在销售峰值期为公司贡献超过10亿元的净利润,成为未来业绩增长的核心驱动力。综合来看,沃森生物正处于业绩拐点,新产品上市将开启新的增长周期,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用