安图生物(603658)

主要观点:

事件:

公司披露2022年报,全年实现营收44.42亿元(yoy+17.94%),实现归母净利润11.67亿元(yoy+19.90%),扣非后归母净利润为11.20亿元(yoy+17.03%)。

同时,公司也公布2023年一季报,2023年第一季度公司实现营业收入10.36亿元(yoy+0.52%),实现归母净利润2.42亿元(yoy+0.78%),扣非后归母净利润为2.36亿元(yoy+1.61%)。

事件点评

2022年公司稳步增长,分子诊断受益新冠疫情大幅增长

2022年公司整体业绩基本符合预期,其中2022Q4受国内疫情影响,实现营业收入11.60亿元,同比增长8.35%,实现归母净利润2.69亿元,同比增长4.46%。

从公司业务结构看,公司2022年试剂类产品实现营收35.30亿元(yoy+16%),仪器类产品实现营收7.20亿元(yoy+32%),其中仪器收入增长较高,其中分子设备装机带来1.76亿元收入。主要试剂种类看,2022年以磁微粒发光试剂为核心的免疫诊断试剂实现营收20.06亿元(yoy+11.10%),微生物、生化诊断分别实现营收2.73亿元(yoy+4.68%)和2.07亿元(yoy+11.35%),分子诊断试剂贡献0.83亿元(yoy+303%)。

2022年,公司推出了自主研发、制造的流水线产品AutolasX-1Series、新一代高通量化学发光免疫分析仪AutolumoA6000、新一代全自动生殖道分泌物分析仪AutowoMoW500,助力医学实验室自动化、物联化、智能化的发展。

2023Q1公司业绩增长低于市场预期,分子诊断板块未来仍可期

2023Q1公司收入端和利润端增长约1%,低于市场预期,扣除分子诊断板块业绩的影响,我们预计公司核心业务磁微粒化学发光诊断试剂收入约4.95亿元,增速约16.7%,仍处于较平稳增长水平,而且2023Q1公司销售毛利率达到61.06%,同比环比均有所提升,预计是公司高毛利的化学发光试剂收入占比提升所致。

分子诊断板块是未来公司收入增长的重要业务线,尽管当下新冠疫情防控后时期,医疗机构客户需求有所变化,公司也在调整设备的销售模式,采用投放的方式积极推广,未来仍有较长的成长生命期。在检测项目上,公司目前产品可检测甲流、乙流、合胞、副流感1/2/3型、偏肺、肺炎支原体、肺炎衣原体、腺病毒和新冠病毒等11项病原体,并在传染病、个体化用药等领域全面布局。除了布局PCR技术,公司在NGS测序领域也持续投入,2022年公司测序试剂、测序仪器和测序芯片实现了技术突破,完成系统联调,为后续进一步系统优化奠定基础。

投资建议

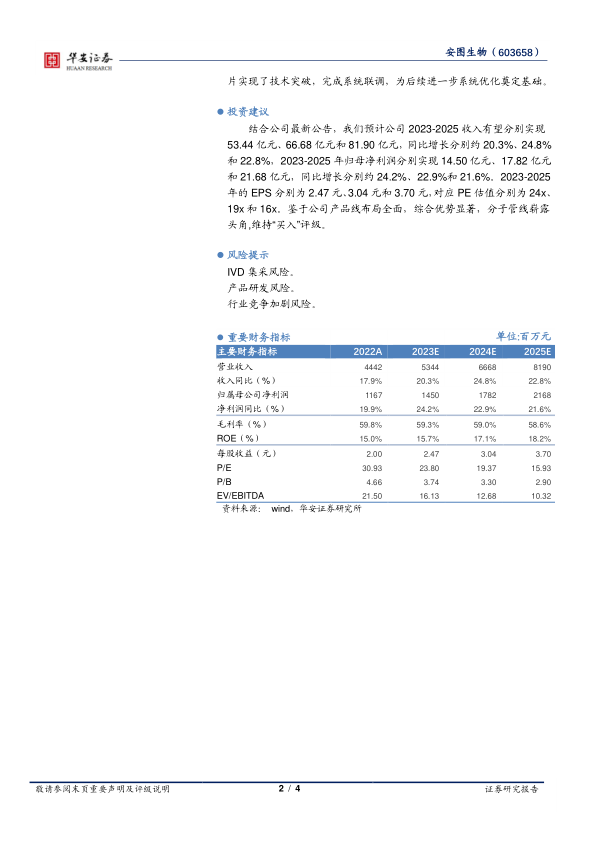

结合公司最新公告,我们预计公司2023-2025收入有望分别实现53.44亿元、66.68亿元和81.90亿元,同比增长分别约20.3%、24.8%和22.8%,2023-2025年归母净利润分别实现14.50亿元、17.82亿元和21.68亿元,同比增长分别约24.2%、22.9%和21.6%。2023-2025年的EPS分别为2.47元、3.04元和3.70元,对应PE估值分别为24x、19x和16x。鉴于公司产品线布局全面,综合优势显著,分子管线崭露头角,维持“买入”评级。

风险提示

IVD集采风险。

产品研发风险。

行业竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用