中心思想

国产替代核心地位与市场潜力

华大智造(688114)作为国内基因测序仪领域的稀缺标的,成功打破了国际巨头Illumina的长期垄断,成为国内唯一能自主研发并量产临床级高通量基因测序仪的公司。公司凭借其自主可控的源头性核心技术体系(如DNBSEQ测序技术),在性能上可与Illumina正面竞争,并在测序成本上展现出更高的性价比。在国家战略层面长期且坚定的政策支持下,华大智造在广阔的基因测序市场中具备实现国产替代的坚实基础和巨大潜力。

多元业务驱动与国际化展望

公司业绩增长由多重因素驱动,包括基因测序仪销量的快速增长带动试剂耗材持续放量,关联交易占比显著降低,以及海外诉讼取得突破性进展,为海外市场逐步放量铺平道路。此外,实验室自动化和新业务板块(如细胞组学解决方案、远程超声机器人)在疫情期间取得长足发展,并在疫后有望保持稳健增长,进一步完善了公司的产品矩阵并提供了业绩弹性。鉴于其高壁垒、稀缺性和广阔的市场空间,华大智造被首次覆盖并给予“买入”评级,未来成长空间可期。

主要内容

基因测序市场格局与华大智造的战略地位

基因测序仪的国产之光与市场概览

华大智造成立于2016年,通过2013年收购Complete Genomics,已发展成为国内唯一能够自主研发并量产临床级高通量基因测序仪的企业,成功打破了Illumina等国际巨头在基因测序高端装备领域的垄断。公司业务遍布全球六大洲80多个国家和地区,服务超过1300个用户。其业务主要分为基因测序仪、实验室自动化和新业务三大板块。

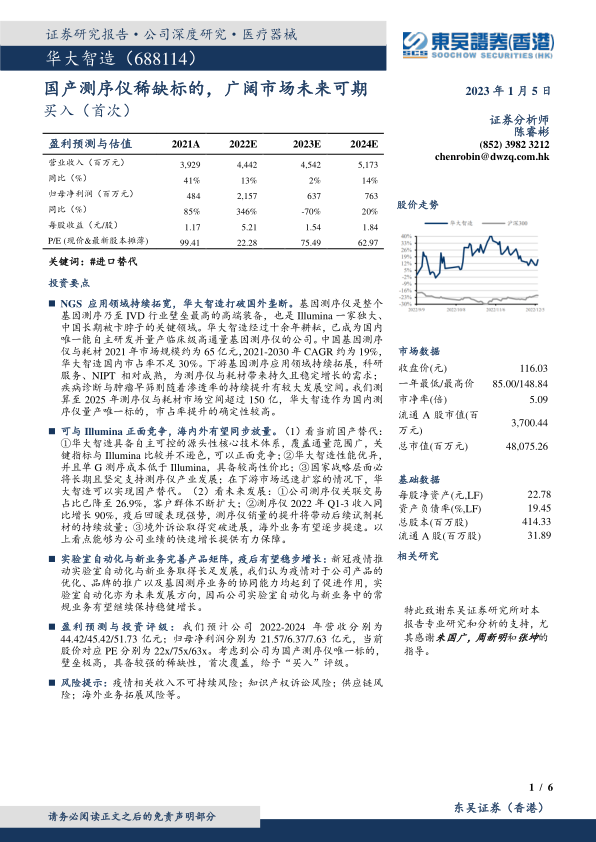

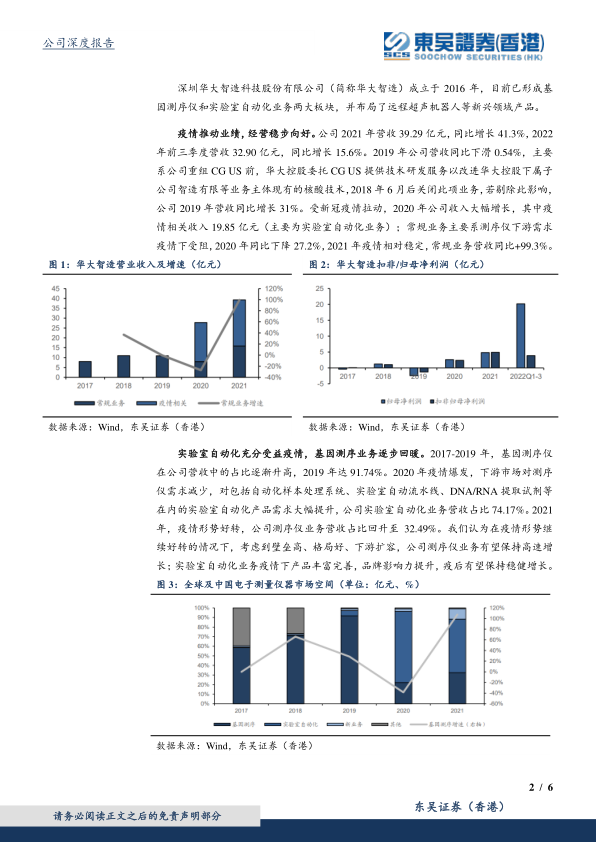

在经营层面,华大智造展现出稳步向好的态势。2021年公司营业收入达到39.29亿元,同比增长41.3%;2022年前三季度营收32.90亿元,同比增长15.6%。值得注意的是,2022年前三季度归母净利润高达20.22亿元,主要得益于与Illumina就美国境内所有未决诉讼达成和解并收到3.25亿美元净赔偿费。剔除疫情相关收入,公司常规业务在2021年实现了99.3%的同比增长。毛利率方面,2022年前三季度为55.3%,受新冠疫情相关业务毛利率降低影响有所下降;但归母净利率在Illumina赔偿费增厚下大幅提升至61.46%。公司持续高研发投入,2022年前三季度研发费用率达16%,销售费用率提至15%,显示出其在技术创新和市场拓展上的积极投入。

NGS技术主流地位与应用市场拓展

基因测序技术不断迭代,第二代高通量测序(NGS)技术因其成熟度、高通量和高准确性,在保证成本效益的同时,仍是当前基因测序领域的主流技术。第三代测序技术虽有长读长优势,但在成本和准确率方面仍无法与NGS匹敌,短期内难以撼动NGS的主流地位。

测序成本的持续降低是推动基因测序应用领域不断拓展的关键因素。根据美国国立卫生研究院数据,每兆碱基DNA序列的测序成本从2001年的超过5000美元降至2021年的不到0.01美元,单个人类全基因组测序成本也从9000万美元降至约500美元。这使得基因测序的应用场景从相对成熟的生育健康、科研服务,拓展到消费级基因检测、肿瘤早筛、基因编辑等新兴领域。

全球基因测序市场规模迅速扩容。BCC Research数据显示,2021年全球基因测序市场规模为157.22亿美元,预计2021-2026年复合年增长率(CAGR)为19.1%;中国市场规模为15.90亿美元,CAGR为21.6%。其中,上游基因测序仪与耗材占据较大比例。Markets and Markets统计,2021年全球基因测序设备与耗材市场规模约为58.16亿美元,预计2021-2030年CAGR为17.4%;中国市场规模约为65.14亿元,CAGR为18.7%。

在具体应用领域:

- 科研市场与NIPT:学术研究是全球基因测序最大的应用领域,2020年占据54%的份额,预计至2027年仍将超过50%。在中国生命科学研究资金稳定投入的背景下,科研端测序设备与耗材市场规模约为31亿元,并有望持续增长。无创产前基因检测(NIPT)作为NGS的成熟应用,以每年1000万新生儿、50%平均渗透率、1200元/例均价计算,市场天花板约为36亿元,相关测序设备耗材市场规模约为18亿元,并有18亿元的潜在增量空间。

- 疾病诊断与肿瘤早筛:伴随诊断是NGS另一个重要应用领域,2021年中国高通量基因检测市场中,伴随诊断(用药指导+复发监测)市场规模为39亿元,预计2021-2026年CAGR为28%,2025年有望超过百亿规模。对应测序仪及耗材市场规模2021年约为10亿元,2025年有望达到25亿元。肿瘤早筛目前渗透率较低,但具备巨大潜在空间。以胃癌、肺癌、结直肠癌、肝癌四大癌种的高风险人群(约6.2亿人)为例,若渗透率达到10%/20%/50%,对应早筛市场空间分别为310/620/1550亿元,测序仪与耗材市场空间则为74/149/372亿元,显示出百亿级以上的巨大想象空间。

尽管市场广阔,基因测序仪行业壁垒极高,长期被国际巨头垄断。其壁垒主要体现在高端制造的源头性技术、完整的专利布局以及先发与品牌优势。Illumina在2019年占据全球测序仪与耗材市场74.1%的份额,中国市场61.9%。华大智造在同期全球和中国市场的份额分别为3.5%和25.2%,但其业务增速(2017-2021年CAGR为27.4%)快于Illumina(16.6%),市占率有望持续提升。

核心竞争力、业务增长驱动与未来展望

基因测序仪的国产替代能力与政策保障

华大智造在国产替代方面具备核心竞争力。

- 源头性技术奠定替代基础:公司拥有自主可控的源头性核心技术体系,包括“DNBSEQ测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等,达到国际先进水平。DNBSEQ技术在测序准确率(约99.4%)、重复序列率(小于3%)和标签跳跃发生率(0.0001%-0.0004%)方面表现优异,有效支持全基因组测序和外显子测序。公司测序仪覆盖从小通量到超高通量的广泛范围,关键指标如读长、通量、数据质量、测序时长等与Illumina相比毫不逊色,尤其在超高通量机型DNBSEQ-T10×4(单次运行最大通量76.8Tb)方面,Illumina尚无同等对标产品。

- 性能优异凸显高性价比:康奈尔大学威尔康奈尔医学院团队在《Nature Biotechnology》期刊上发表的文献显示,华大智造DNBSEQ平台表现亮眼,测序错误率低,SNP和INDEL突变检测表现优异,提供高质量测序数据。在相同读长(150bp)条件下,华大智造DNBSEQ-T7的数据产出速率(6000Gb/天)高于Illumina NovaSeq 6000(3333Gb/天),且每Gb数据所需试剂价格大幅低于Illumina,具备显著的性价比优势。

- 政策扶持提供长远保障:基因测序仪作为国家长期被“卡脖子”的关键装备,且与人种基因组大数据密切相关,事关国家安全。中国政府长期且坚定地支持基因测序仪产业发展,多项政策文件(如《粤港澳大湾区发展规划纲要》、《促进健康产业高质量发展行动纲要》、《“十四五”医药工业发展规划》等)明确鼓励基因测序技术、装备的研发、国产化和应用。

多重因素推动公司业绩持续增长

- 关联交易占比显著降低:华大智造曾与“华大系”存在大量关联交易,2017年一度占总营收的99.4%。但随着公司市场拓展和新冠疫情的推动,剔除新冠相关收入后,2021年公司整体营收中关联交易占比已降至24.6%,测序仪关联交易占比降至26.9%。这表明公司客户群体不断扩大,市场化程度显著提高。同时,“华大系”作为国内基因测序和NIPT龙头,仍为公司产品测试和优化提供支持,形成独特的竞争优势。

- 测序仪销量快速增长带动试剂耗材放量:基因测序仪与配套试剂耗材之间存在强绑定关系。Illumina的财务数据显示,2021年其测序仪营收占比19%,而试剂耗材营收占比高达81%。华大智造2021年基因测序板块营收12.76亿元,其中仪器设备营收4.65亿元(占比36%),试剂耗材营收7.69亿元(占比60%)。2022年前三季度,试剂耗材营收7.2亿元(+55%),仪器设备营收5.8亿元(+90%)。截至2021年,公司基因测序设备(含加载仪)累计销量已逾2800台,测序仪销量已超2000台。随着疫情扰动减弱,测序设备销量的加速增长将有效带动后续试剂耗材的持续放量,且试剂耗材通常具有更高的毛利率,有望提升基因测序业务整体盈利能力。

- 海外诉讼取得突破进展,海外市场有望逐步放量:华大智造与Illumina在全球范围内存在广泛的专利诉讼。2022年7月15日,双方就美国境内的所有未决诉讼达成和解,Illumina向华大智造子公司CG US支付3.25亿美元净赔偿费。华大智造可于2022年8月开始在美国销售基于CoolMPS技术的测序产品,并于2023年1月开始销售StandardMPS相关产品。此和解为华大智造进入美国市场铺平了道路,彰显了其技术的创新性和独特优势。公司自2017年起积极开拓海外市场,目前业务布局遍布六大洲80多个国家和地区。2021年公司基因测序业务海外整体营收同比增长111%(2018-2021年CAGR达145%),收入占比达到31%。随着海外合作伙伴数量持续增长、诉讼案件逐步完结以及本地化运营的推进,海外业务有望逐步放量。

实验室自动化与新业务的稳健增长

实验室自动化是未来发展方向,尤其在样本制备环节具有巨大潜力。自动化样本制备在效率、质量、可追溯性和安全性方面均优于手动操作,是高通量基因测序不可或缺的工具。全球实验室自动化设备市场规模预计将从2019年的45.1亿美元增长至2025年的68.6亿美元,CAGR为7.2%。该市场目前主要由Tecan、Hamilton、Beckman等外资巨头垄断。华大智造凭借在基因测序领域的深耕,已打造出成熟的自动化产品线,如MGISP系列自动化样本制备系统、MGISTP-7000分杯处理系统(可在40分钟内处理192个样本)和MGIFLP一站式模块化测序工作站等,产品成熟度高,具有稀缺性。

公司实验室自动化业务在新冠疫情期间显著受益,2021年营收21.93亿元,其中新冠业务营收20.27亿元。同时,常规业务也保持高速增长,2021年营收1.65亿元,同比增长49%,2017-2021年常规业务CAGR达135%。疫情推动了公司产品的优化、品牌推广以及与基因测序业务的协同能力。预计随着疫情逐步稳定,实验室自动化常规业务将继续保持稳健增长。

此外,公司还前瞻性布局了新业务板块,主要包括细胞组学解决方案、远程超声机器人和BIT产品。其中,远程超声机器人MGIUS-R3是全球首款实现专业医生直接远程操控超声探头对病人远程诊断的设备,有助于改善医疗资源分布不均衡的现状。新业务板块2021年营收4.28亿元,其中常规业务营收1.13亿元,同比增长150%,且多销往第三方客户。这些新业务有助于发挥公司在基因测序仪领域积累的优势,进一步完善产品矩阵,并提供额外的业绩弹性。

总结

华大智造作为中国基因测序仪领域的领军企业,成功突破了国际巨头的技术垄断,在国产替代进程中扮演着关键角色。公司凭借其卓越的自主研发能力、高性价比的产品以及国家政策的坚定支持,在不断扩大的基因测序市场中占据有利地位。随着测序仪销量的快速增长、海外市场拓展的突破性进展以及实验室自动化和新业务的稳健发展,华大智造的业绩增长具备多重驱动力。尽管面临疫情相关收入波动、知识产权诉讼和供应链风险等挑战,但其高壁垒、稀缺性和广阔的市场潜力使其具备显著的投资价值。预计公司未来盈利能力将持续提升,成长空间巨大。

微信扫一扫-立即使用

微信扫一扫-立即使用