华大智造(688114)

主要观点:

事件:

公司发布2023年半年报。2023年上半年公司实现营业收入14.4亿元(yoy-38.9%);归母净利润-1亿元(yoy-128.5%);扣非归母净利润-1.4亿元(yoy-139.5%)。2023Q2公司实现收入8.2亿元(yoy-27.7%);归母净利润0.5亿元(yoy+3319.7%)。

事件点评

国内外市场齐发力,基因测序仪板块上半年收入增速约40%,环比加速2023年上半年公司基因测序板块实现营业收入约11亿元,占公司整体收入的76.39%,同比增速约39.9%。我们预计公司2023Q2基因测序板块收入约6.7亿元,同比增长约67%,较2023Q1环比增长约55%。

2023年上半年公司各型号基因测序仪全球新增销售装机总数同比增长63%。截至2023年6月30日,公司累计销售装机数量超2910台,我们预计2023年上半年公司新增销售装机数约400台,为后续提升客户试剂消耗量奠定了基础。

另外,公司基因测序仪板块按照收入地区划分,中国大陆及港澳台地区实现收入7亿元(yoy+36.4%);亚太区实现收入1.8亿元(yoy+11%);欧非区实现收入1.4亿元(yoy+83.6%);美洲区实现收入7440.5万元(yoy+141.3%)。除了亚太区受到2023Q1去年同期交付的大订单影响外,其他区域均保持了较高的业务增长。2023年1月以来公司全线产品在美国开售以来,美国地区收入增长迅速,推动2023年上半年美洲地区测序收入占比达到7%,也推动了公司海外市场销售占比的同步提升。

公司全球化战略基于本地化合作开展,目前全球建设了7个综合性基地和8个客户体验中心。2023年上半年公司着力全球前端团队建设,亚太、欧非、美洲均已达150-200人规模。

持续增强研发创新,超高通量和低通量机型布局完善

2023上半年公司产品迭代更新顺利,公司发布了超高通量测序仪DNBSEQ-T20×2,进一步降低测序成本,将单个人全基因测序成本降低至100美元以内;高通量旗舰机DNBSEQ-T7产品升级,进一步提高芯片密度,提升测序速度,缩短了测序时间;中小通量基因测序仪DNBSEQ-G99发布了PE300测序试剂,通量覆盖范围升级为8-96Gb,为16S/18S/ITS测序模式及相关微生物功能基因研究等客户提供更多选择。

投资建议

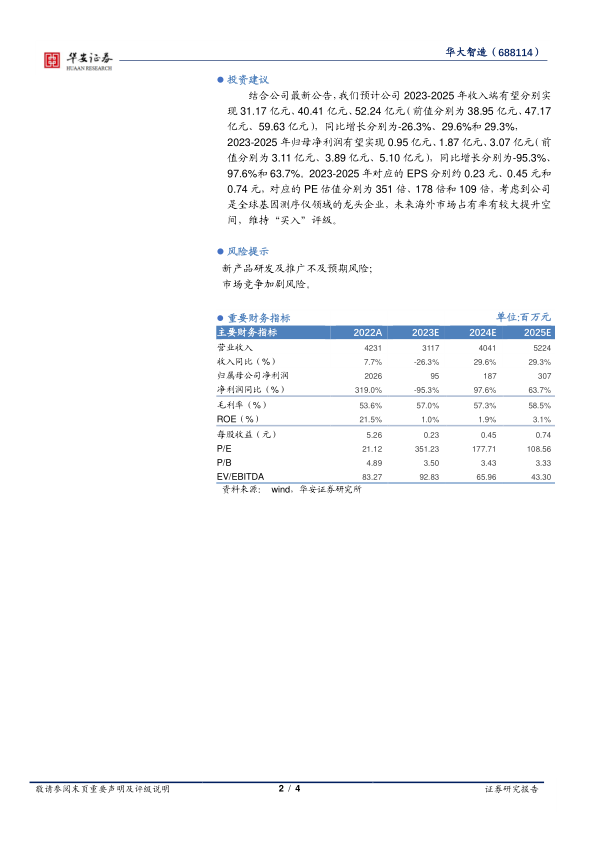

结合公司最新公告,我们预计公司2023-2025年收入端有望分别实现31.17亿元、40.41亿元、52.24亿元(前值分别为38.95亿元、47.17亿元、59.63亿元),同比增长分别为-26.3%、29.6%和29.3%,2023-2025年归母净利润有望实现0.95亿元、1.87亿元、3.07亿元(前值分别为3.11亿元、3.89亿元、5.10亿元),同比增长分别为-95.3%、97.6%和63.7%。2023-2025年对应的EPS分别约0.23元、0.45元和0.74元,对应的PE估值分别为351倍、178倍和109倍,考虑到公司是全球基因测序仪领域的龙头企业,未来海外市场占有率有较大提升空间,维持“买入”评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用