华大智造(688114)

主要观点:

事件:

公司发布2023年三季报,前三季度实现营收22.04亿元,同比下降33.01%;归母净利润-1.98亿元,同比下降109.78%;扣非归母净利润-2.43亿元,同比下降162.84%。其中,23Q3营收7.60亿元,同比下降18.15%;归母净利润-1.0亿元,同比下降105.94%。

事件点评

基因测序仪板块保持快速增长,持续拓展海外市场

公司基因测序仪业务营收表现亮眼,2023年前三季度全球新增测序仪装机超640台,累计销售装机总量超3100台。2023年前三季度测序板块实现收入17.29亿元(YOY+31.47%);中国大陆及港澳台地区实现收入10.83亿元(YOY+21.19%);亚太区实现收入2.88亿元(YOY+34.12%);欧非区实现收入2.56亿元(YOY+68.76%);美洲区实现收入1.01亿元(YOY+85.83%)。

其中,仪器设备前三季度实现收入6.71亿元(YOY+15.63%),测序仪板块中占比38.81%;试剂耗材类前三季度收入10.26亿元(YOY+42.92%),占比59.34%。

第三季度,仪器设备类收入2.12亿元,占比33.60%,试剂耗材类收入4.02亿元,占比63.71%,相较上半年试剂类收入占比显著提升,这也说明公司设备的试剂消耗量在放量。

公司也持续拓展海外市场,与众多公司建立战略伙伴关系。公司与韩国分子诊断公司NGeneBio、韩国生物医学公司

Bio-medicalScience(BMS)、阿拉伯国家-中国经贸合作创新中心签署合作备忘录,并与北京中科基因股份有限公司等达成战略合作。

持续保持高研发投入,硕果频出

2023年前三季度公司研发投入为6.42亿元,占营业收入的比例为29.14%。2023Q3,公司发布了包含单细胞表观组学产品scATAC建库试剂盒在内的两款单细胞领域产品,推出了最新结核分枝杆菌全基因组测序组合产品。同时,公司研发的DNBSEQ-G99基因测序仪于9月获批国家药监局医疗器械注册证。另外,“一种用于基因测序仪的光学系统”获得基因测序领域首个中国专利金奖。

投资建议

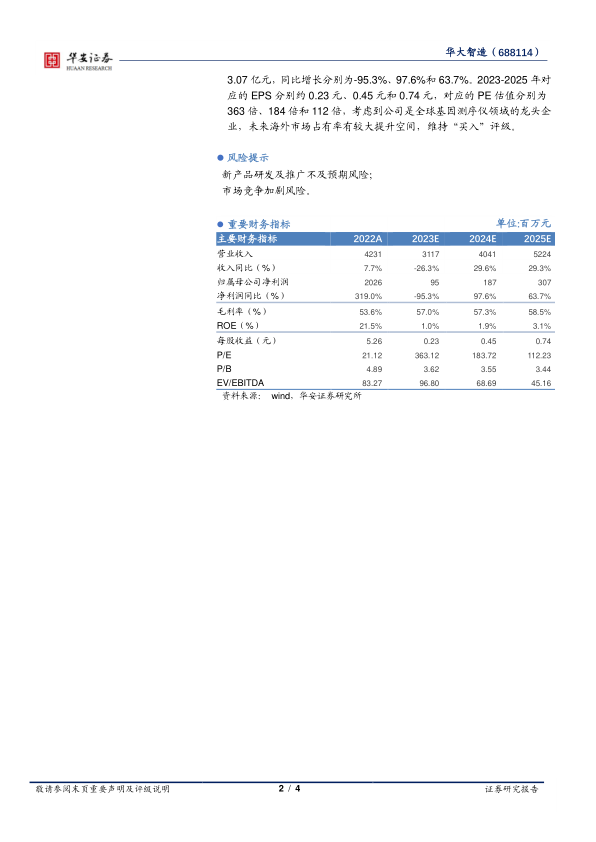

维持盈利预测不变,我们预计公司2023-2025年收入端有望分别实现31.17亿元、40.41亿元、52.24亿元,同比增长分别为-26.3%、29.6%和29.3%,2023-2025年归母净利润有望实现0.95亿元、1.87亿元、3.07亿元,同比增长分别为-95.3%、97.6%和63.7%。2023-2025年对应的EPS分别约0.23元、0.45元和0.74元,对应的PE估值分别为363倍、184倍和112倍,考虑到公司是全球基因测序仪领域的龙头企业,未来海外市场占有率有较大提升空间,维持“买入”评级。

风险提示

新产品研发及推广不及预期风险;

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用