华大智造(688114)

主要观点:

事件:

公司发布2024年中报。2024年上半年,公司实现营业收入12.09亿元(yoy-16.23%),归母净利润-2.98亿元,扣非净利润-3.24亿元,经营性现金流-5.78亿元。

2024年第二季度,公司实现营业收入6.78亿元(yoy-17.70%),归母净利润-0.97亿元,扣非净利润-1.11亿元,经营性现金流-3.59亿元。

事件点评

核心业务基因测序仪2024Q2环比明显,装机创新高

2024年上半年,公司共实现营业收入12.09亿元,其中基因测序仪业务实现收入10.05亿元,同比下降8.40%,其中2024Q2环比2024Q1增长23.61%,尤其是中国区环比改善显著,展现了国内区域的业务韧性及公司业务发展压舱石的示范性效应。2024年上半年,公司国内测序平台新增客户74家,累计合作用户超940家。

分区域来看,2024年上半年公司在中国大陆及港澳台区域基因测序仪业务实现收入6.80亿元(yoy-2.20%),在海外区域实现收入3.25亿元(yoy-19.14%)。基因测序仪业务按照产品类型划分,2024年上半年仪器设备收入同比下降12.26%,2024Q2环比增长12.23%,试剂耗材收入同比下降3.82%,2024Q2环比增长32.36%。

装机方面,2024年上半年公司实现测序仪装机454台,创历史新高,进一步支持全球科研和临床等领域的应用。公司高通量和中低通量测序仪在客户端持续发力,以DNBSEQ-T7和DNBSEQ-T20×2为代表的高通量及超高通量测序仪在市场上获得用户的广泛认可,得益于更多测序服务商双平台客户向公司平台的切换,以及测序试剂的优化对产品稳定性的有效提升。测序平台DNBSEQ-T7相关收入同比增长14.96%,二季度环比增长29.02%,其中相关试剂收入同比增长26.60%,二季度环比增长33.80%。具备超快速和灵活简便特征的中低通量测序仪DNBSEQ-G99满足了大部分小型测序实验室的需求,此外在临床应用上展现了较强竞争优势,测序平台DNBSEQ-G99相关收入同比增长82.94%,二季度环比增长45.55%,其中相关试剂收入同比增长146.56%,二季度环比增长56.01%。

持续保持高研发投入,DCS计划开展顺利

2024年上半年,公司研发投入38,933.74万元,占营业收入的比例为32.20%。公司现已成为当前全球少数能够自主研发并量产从Gb级至Tb级低中高不同通量的临床级基因测序仪企业之一。截至2024年6月30日,根据国家药品监督管理局医疗器械数据库公开信息统计,国内共有32款基因测序仪获中国药品监督管理局(NMPA)批准可用于临床检测,其中19款基于公司DNBSEQ核心测序技术,仅有8款可同时用于DNA及RNA检测,均是基于华大智造DNBSEQ核心测序技术。

在科研领域,公司持续推进全球科研赋能项目--DCS Lab组学前沿实验室计划,旨在助力全球顶级科研人员打造国际领先的、规模化、标准化的多组学前沿实验室,推动生命科学前沿研究和行业发展。该项目通过集成三种先进技术,即基因组学、细胞组学、时空组学,为新兴技术赋能科研加码提速。截至2024年6月30日,公司已建设落成超10家,在科研平台和科研服务平台的建设均初见成效。自2015年起,基于DNBSEQ测序平台发表的文章数量累计超过9400篇,其中在《细胞》、《自然》、《科学》、《柳叶刀》及其子刊等核心期刊发文数量超过1100篇,总影响因子突破15000分。

投资建议

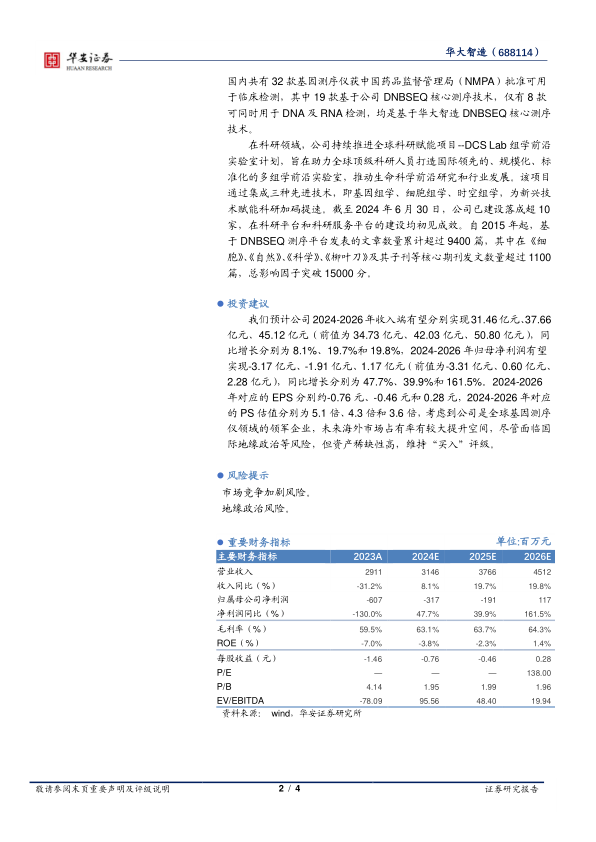

我们预计公司2024-2026年收入端有望分别实现31.46亿元、37.66亿元、45.12亿元(前值为34.73亿元、42.03亿元、50.80亿元),同比增长分别为8.1%、19.7%和19.8%,2024-2026年归母净利润有望实现-3.17亿元、-1.91亿元、1.17亿元(前值为-3.31亿元、0.60亿元、2.28亿元),同比增长分别为47.7%、39.9%和161.5%。2024-2026年对应的EPS分别约-0.76元、-0.46元和0.28元,2024-2026年对应的PS估值分别为5.1倍、4.3倍和3.6倍,考虑到公司是全球基因测序仪领域的领军企业,未来海外市场占有率有较大提升空间,尽管面临国际地缘政治等风险,但资产稀缺性高,维持“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用