华大智造(688114)

主要观点:

事件:

公司发布2024年三季报。2024年前三季度,公司实现营业收入18.69亿元(yoy-15.19%),归母净利润-4.63亿元,扣非净利润-4.97亿元,经营性现金流-8.50亿元。

2024年第三季度,公司实现营业收入6.60亿元(yoy-13.22%),归母净利润-1.65亿元,扣非净利润-1.73亿元,经营性现金流-2.73亿元。

事件点评

2024Q3收入端承压,费用投入持续

2024年第三季度公司实现收入6.60亿元(yoy-13.22%),收入增长仍承压,预计与国内科研预算及临床非刚性医疗需求延续疲弱态势有关,同时叠加地缘政治摩擦扰动,海外各区域拓展仍需要时间。

从期间费用看,2024年第三季度,公司销售、管理、研发费用分别为2.24亿元、1.54亿元、1.82亿元,分别占收入比例为33.99%、23.36%、27.52%,同比分别增长8.95%、23.10%和-13.53%。公司期间费用投入相对较大并常态化。

短期期待国内需求回暖,关注公司的长期市场竞争力

短期来看,国内市场国产替代趋势强化,公司在国内市场的占有率持续提升。2024年发改委等部门牵头发布的大规模设备更新政策,科研设备也有涉及,预计部分高校、实验室的需求会得到释放,有利于公司国内收入增速回升。

长期来看,公司通过长期较高的研发投入,现已成为当前全球少数具备激发光、自发光、不发光三种不同技术路线测序仪的机构,具备较强的市场竞争力。海外市场,公司建立了全球9大研发中心、7大生产基地及9大国际仓库,以及超10个客户体验中心,持续强化海外业务布局。未来,一旦下游基因组学、细胞组学、空间组学等多种技术应用场景不断涌现,公司将获得更大的市场空间。

投资建议

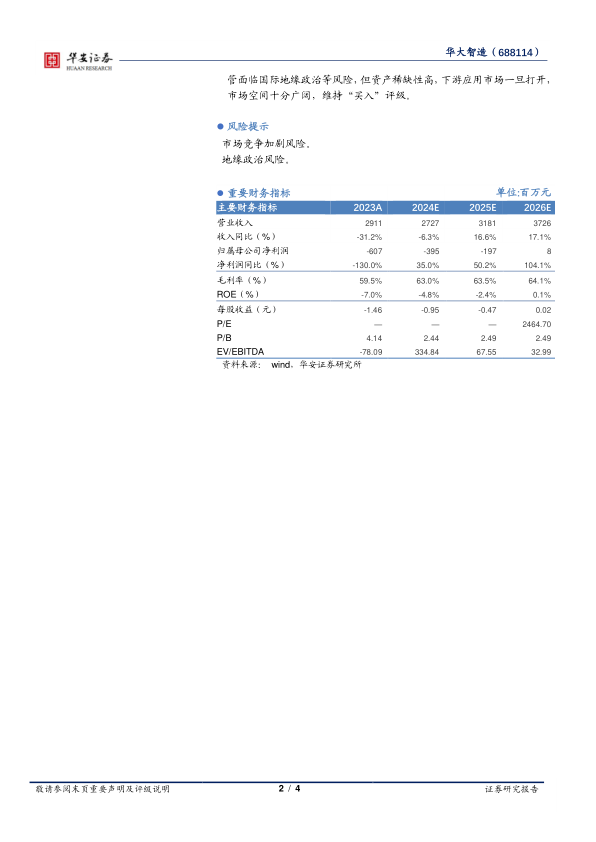

我们预计公司2024-2026年收入端有望分别实现27.27亿元、31.81亿元、37.26亿元(前值为31.46亿元、37.66亿元、45.12亿元),同比增长分别为-6.3%、16.6%和17.1%,2024-2026年归母净利润有望实现-3.95亿元、-1.97亿元、0.08亿元(前值为-3.17亿元、-1.91亿元、1.17亿元),同比减亏分别为35.0%、50.2%和104.1%。2024-2026年对应的EPS分别约-0.95元、-0.47元和0.02元。考虑到公司是全球基因测序仪领域的领军企业,未来海外市场占有率有较大提升空间,尽管面临国际地缘政治等风险,但资产稀缺性高,下游应用市场一旦打开,市场空间十分广阔,维持“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用