亚辉龙(688575)

主要观点:

事件:

1) 2023 年 9 月 14 日,公司发布股权激励计划(草案),拟授予限制性股票数量 198.30 万股,约占股本总额 56,812.91 万股的 0.35%;激励对象为公司副总经理肖育劲(6.00 万股,占比 3.03%), 59 名核心骨干(192.30 万股,占比 96.97%),授予价格为 9.10 元/股。 2)公司全资子公司大德昌龙将其持有的卓润生物21.0462万元注册资本转让予淳辉昭润(转让对价 900 万元),同时淳辉昭润以 2700 万元对价认购卓润生物新增注册资本 63.1385 万元。公司放弃对卓润生物增资的优先认购权,卓润生物不再纳入公司报表范围。

收入目标: 23-24 年非新冠自产 CAGR 35%,化学发光 CAGR 40%

1)非新冠自产收入: 2022 年 8.96 亿元, 2023-2024 年激励目标较 2022年增长 35.00%/82.25%,对应 2023-2024 年 12.10/16.33 亿元。 2)化学发光收入: 2022 年 7.80 亿元, 2023-2024 年激励目标较 2022 年增长 40.00%/89.00%,对应 2023-2024 年 10.92/14.74 亿元。 3)化学发光仪器新增装机: 2022 年新增 2000 台(国内 1300 台,海外 700 台),2023 年新增 2400 台(国内 1400 台,海外 1000 台), 2024 年新增 2700台(国内 1500 台,海外 1200 台)。 根据 2023 年半年度业绩情况,公司 23H1 非新冠自产收入 5.49 亿元,化学发光收入 4.83 亿元, 化学发光新增装机 1280 台(国内 880 台,海外 400 台)。

投资建议:维持“买入”评级

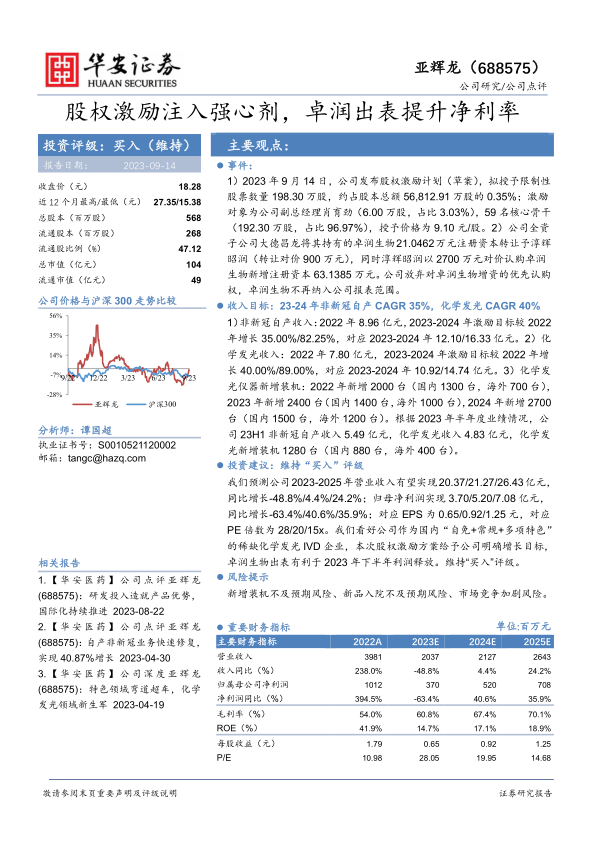

我们预测公司2023-2025年营业收入有望实现20.37/21.27/26.43亿元,同比增长-48.8%/4.4%/24.2%;归母净利润实现 3.70/5.20/7.08 亿元,同比增长-63.4%/40.6%/35.9%;对应 EPS 为 0.65/0.92/1.25 元,对应PE 倍数为 28/20/15x。 我们看好公司作为国内“自免+常规+多项特色”的稀缺化学发光 IVD 企业, 本次股权激励方案给予公司明确增长目标,卓润生物出表有利于 2023 年下半年利润释放。 维持“买入”评级。

风险提示

新增装机不及预期风险、新品入院不及预期风险、市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用