亚辉龙(688575)

主要观点:

事件:

2024年2月23日,亚辉龙发布2023年度业绩快报。报告期内,公司实现营业收入20.4亿元(-49%),归母净利润3.6亿元(-65%),扣非净利润2.3亿元(-76%)。非新冠自产收入13.2亿元(+46%),化学发光收入11.7亿元(+50%)。报告期末,公司总资产37.9亿元(-10%),所有者权益25.6亿元(+6%)。

点评:

收入利润符合预期,化学发光收入同比增长50%

公司实现营业收入20.4亿元(-49%),归母净利润3.6亿元(-65%),扣非净利润2.3亿元(-76%),主要系公司新冠收入及毛利率较同期大幅下降所致。非新冠自产收入13.2亿元(+46%),化学发光收入11.7亿元(+50%),非新冠自产收入增速表现优秀。单Q4,公司实现营业收入5.0亿元(-43%),归母净利润0.73亿元(-47%)。我们预计非新冠自产收入4.0亿元(+42%),化学发光收入3.7亿元(+54%)。

股权激励目标阶段性达成,卓润出表形成1亿非经损益

2023年9月,公司推出限制性股票激励计划:23-24年非新冠自产收入CAGR35%,化学发光收入CAGR40%,23-24年化学发光新增装机分别为2400台、2700台,报告期内公司超额达成股权激励目标;报告期内,子公司卓润生物科技有限公司(以下称卓润)出表,计入非经常性损益1.09亿元,调整后公司全年扣非净利润2.33亿元,Q4扣非净利润5801万元。卓润主要从事POCT产品研发,公司于报告期内对其投入较高研发费用,卓润出表有利于提升24-25年常规收入利润率水平。

投资建议:维持“买入”评级

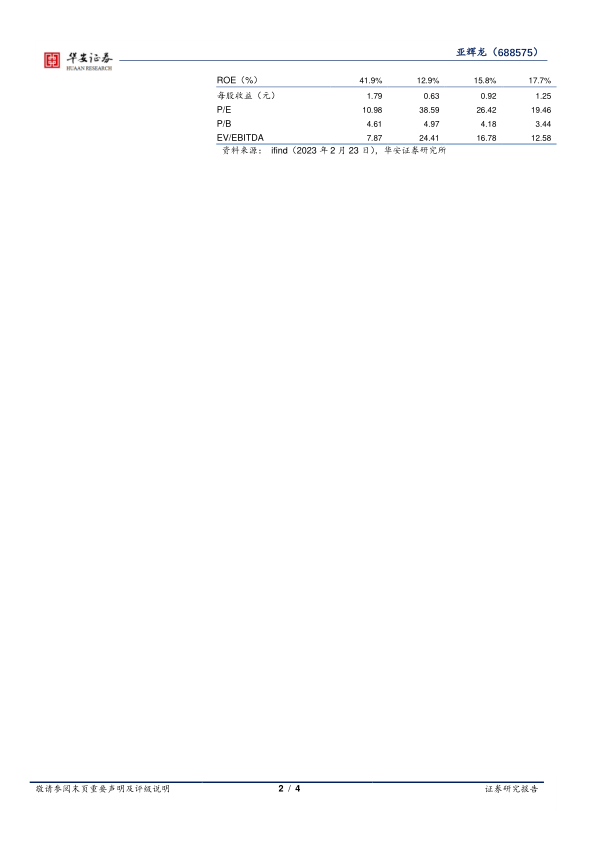

我们预测公司2023-2025年营业收入有望实现20.43/21.27/26.43亿元,同比增长-48.7%/4.1%/24.2%;归母净利润实现3.58/5.24/7.11亿元,同比增长-64.6%/46.1%/35.8%;对应EPS为0.63/0.92/1.25元,对应PE倍数为39/26/19x。公司作为国内“自免+常规+多项特色”的稀缺化学发光IVD,报告期内收入利润高增长,股权激励目标阶段完成,卓润生物出表有利于利润释放。维持“买入”评级。

风险提示

新增装机不及预期风险、新品入院不及预期风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用