亚辉龙(688575)

主要观点:

事件:

2024年4月19日,公司发布2023年度报告&2024一季报业绩。2023年,公司实现营业总收入20.53亿元(-48.4%),归母净利润3.55亿元(-64.9%),扣非净利润2.20亿元(-77.0%);2024年一季度,公司实现营业收入4.31亿元(-34.7%),归母净利润0.66亿元(-18.7%),扣非净利润0.57亿元(-31.3%)。

点评:

常规业务快速增长,化学发光业绩亮眼

2023年,公司非新冠自产业务收入13.26亿元(+46.6%),其中自产化学发光收入11.68亿元(+50.0%);公司近4年非新冠自产收入复合增速高达33.2%,自产化学发光复合增速高达37.8%。相比2023年同期,2024年公司不再有新冠相关收入,1Q24公司营业收入4.31亿元(-34.7%),自产收入3.42亿元(+43.3%),化学发光收入3.08亿元(+48.1%);1Q24公司归母净利润0.66亿元(-18.7%),扣非净利润0.57亿元(-31.3%)。公司常规业务快速增长,尤其化学发光业绩亮眼。

坚持加码研发投入,高举高打直通高端

公司2023年研发投入3.25亿元(+30.0%),研发人员数量增至675人(+18.4%),其中微流控、流式荧光、生化上游原料等新技术平台研发投入1.25亿元(占比38.5%)。报告期内,公司化学发光国内外注册证合计163项,其中重点项目包括高敏肌钙蛋白、自免性肌炎17S联检等。截至1Q24,公司覆盖终端三甲医院超1188家,覆盖全国TOP100医院中的73家。截至2023年底,公司累计装机超8290台,国内外新增高速机/超高速机装机占比超过60%;流水线新增装机51条,累计装机92条,累计签约数高达169条。我们认为,公司超高速机及流水线的持续落地趋势,不断验证公司在化学发光领域的研发实力。

投资建议:维持“买入”评级

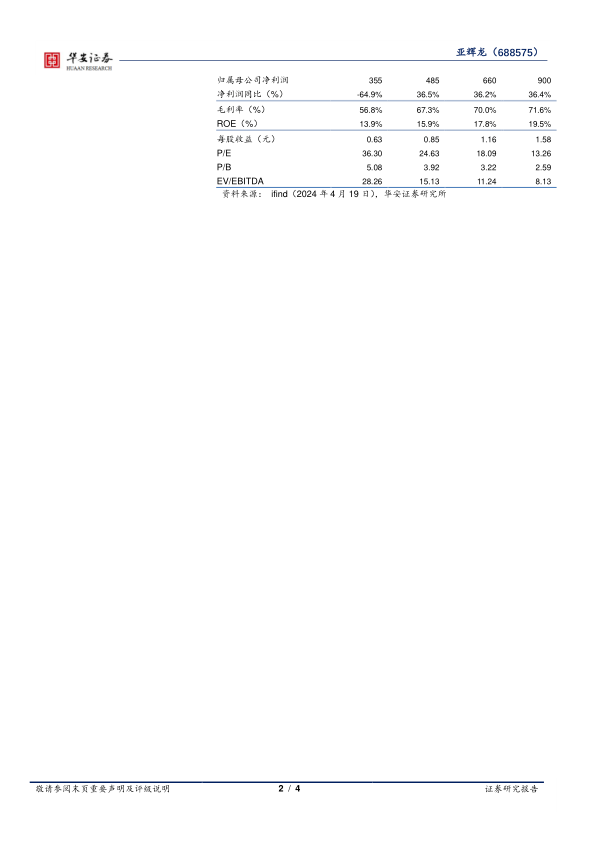

我们预测公司2024-2026年营业收入有望实现21.71/27.36/33.76亿元,同比增长5.7%/26.0%/23.4%;归母净利润实现4.85/6.60/9.00亿元,同比增长36.5%/36.2%/36.4%;对应EPS为0.85/1.16/1.58元,对应PE倍数为25/18/13X。公司作为国内“自免+常规+多项特色”的稀缺化学发光IVD,报告期内非新冠收入高增长。维持“买入”评级。

风险提示

新增装机不及预期风险、新品入院不及预期风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用