亚辉龙(688575)

主要观点:

事件:

2024年8月29日,公司发布2024年半年度报告。报告期内,公司实现营业收入9.60亿元(-10.7%),归母净利润1.73亿元(+22.3%),扣非净利润1.61亿元(+25.9%);单二季度,公司实现营业收入5.29亿元(27.4%),归母净利润1.07亿元(+77.5%),扣非净利润1.04亿元(+131.6%)。

点评:

非新冠自产持续高增长,海外增速高于国内

报告期内,公司非新冠业务实现收入9.60亿元,同比增长31.9%;其中国内非新冠自产业务实现收入6.88亿元(+42.7%),海外非新冠自产业务实现收入1.02亿元(+52.3%)。公司整体实现自产化学发光业务收入7.17亿元,同比增长48.5%。公司继续维持化学发光高增长态势,海外收入发力显著。报告期内,公司实现化学发光仪器新增装机1,170台,截至期末,公司化学发光仪器累计装机9,430台,流水线累计装机129条。

自免带动常规逻辑兑现,三大常规试剂同比增长超50%

报告期内,公司自身免疫诊断业务快速增长,同比增长37.24%,其中化学发光法自免疫诊断收入同比增长46.23%;公司化学发光常规试剂收入同比大幅增长,其中术前八项、肿瘤标志物、甲状腺功能及心肌标志物诊断试剂营业收入同比增长52.48%。自免带动常规逻辑得到兑现,三大常规试剂增速超过化学发光业务平均增速,成为收入增长的重要来源。

创新为本+出海加速,形成公司高增长核心驱动力

公司是国内化学发光IVD领先企业,从深耕自身免疫病领域,到拓展多项特色领域,形成核心优势高举高打,三甲医院覆盖率70%,居全国第一。截至报告期末,公司国内已获批176项化学发光注册证,其中发光自免项目60项。报告期内重要进展包括iTLA Max国内获证、iBC900获批CE、牵头广东省重点研发项目“体外癌症标志物检测芯片与设备研制”等。预计下半年日本市场陆续拿证,25H1实现海外日本地区收入放量。

投资建议:维持“买入”评级

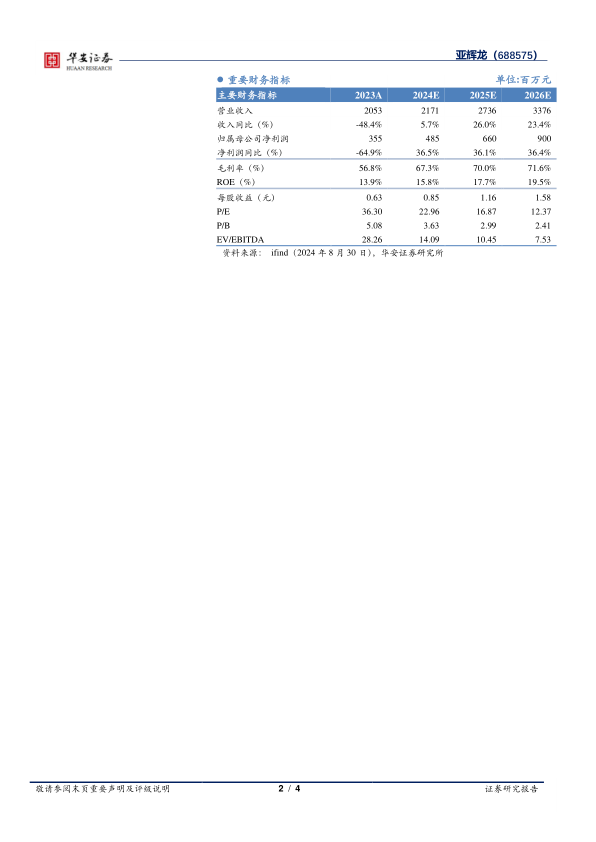

公司2024-2026年营业收入有望实现21.71/27.36/33.76亿元,同比增长5.7%/26.0%/23.4%;归母净利润实现4.85/6.60/9.00亿元,同比增长36.5%/36.1%/36.4%;对应EPS为0.85/1.16/1.58元,对应PE倍数为23/17/12X。维持“买入”评级。

风险提示

新增装机不及预期风险、海外拓展不及预期风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用