万泽股份(000534)

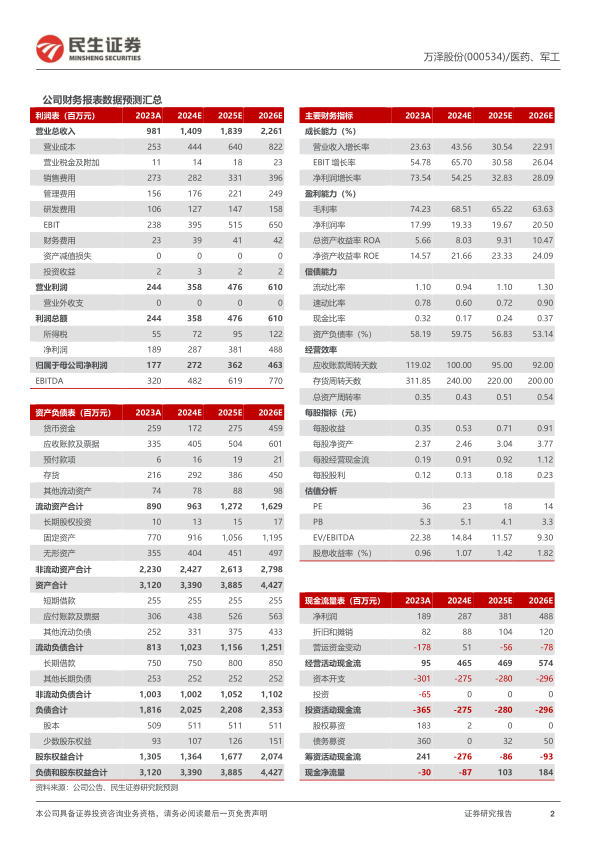

事件:公司3月29日发布2023年报,全年实现营收9.8亿元,YoY+23.6%;归母净利润1.8亿元,YoY+73.6%;扣非净利润1.0亿元,YoY+28.4%。业绩表现符合市场预期。我们综合点评如下:

产品陆续进入批产阶段;在研储备保证长期发展潜力。1)单季度看:4Q23

实现营收2.5亿元,YoY+19.7%;归母净利润0.54亿元,YoY+782.3%;扣非净利润-423万元,2022年为266万元。2)盈利能力:4Q23毛利率同比下降1.2ppt至74.9%;净利率同比增加22.1ppt至25.4%。2023年毛利率同比减少2.6ppt至74.2%;净利率同比增长5.9ppt至19.2%。2023年上海万泽已完成研发转批产近10个型号,在研新品共计123个,在研储备保证长期发展潜力。

医药产品稳步增长;高温合金收入快增52%。分产品看,2023年:1)高温合金材料销售实现收入2.5亿元,YoY+52.0%,毛利率同比减少5.55ppt至35.8%;2)金双歧实现收入5.0亿元,YoY+21.5%,毛利率同比减少0.1ppt至88.8%;3)定君生实现收入2.0亿元,YoY+10.1%,毛利率同比增加0.35ppt至91.8%。高温合金重要子公司中,2023年:1)上海万泽收入2.0亿元,YoY+72.5%,净利润1093万元,2022年同期63万元;2)深汕万泽收入0.83亿元,YoY-4.5%,净利润-5004万元,2022年同期-3190万元;3)中南研究院收入0.62亿元,YoY-22.4%,净利润3375万元,2022年同期1359万元。综上,高温合金材料和医药收入均实现不同程度增长;新材料领域,上海万泽收入增速较快,利润端上海万泽和中南研究院盈利能力逐步提升。

期间费用率不断优化;持续加大研发投入。2023年公司期间费用率同比减少5.1ppt至56.9%,股权激励费用同比增加622万元至4266万元。其中:1)研发费用同比增长38.7%至1.1亿元,研发费用率同比增加1.2ppt至10.8%,公司持续加大研发投入;2)管理费用率同比减少0.6ppt至15.9%;3)销售费用率同比减少5.5ppt至27.8%;4)财务费用率同比减少0.2ppt至2.4%。截至2023年末,公司应收票据及账款3.4亿元,较3Q23末增加3.8%;存货2.2亿元,较3Q23末增加16.3%;在建工程6.1亿元,较3Q23末增加41.6%,主要是珠海生物医药研发总部及产业化基地建设项目持续投入。2023年公司经营活动净现金流1.0亿元,2022年同期2.0亿元。

投资建议:公司不断优化业务布局,已成为我国医药微生态活菌龙头,且在高温合金及制品领域厚积薄发,经过十年磨砺成长为“两机”热端零部件核心配套商,母合金、铸造叶片和粉末涡轮盘产研能力非常稀缺。我们预计公司2024~2026年分别实现归母净利润2.7亿、3.6亿、4.6亿元,对应PE分别为23x/18x/14x,维持“推荐”评级。

风险提示:下游需求不及预期;在研型号批产节奏不及预期;产品降价等。

微信扫一扫-立即使用

微信扫一扫-立即使用