中心思想

核心投资逻辑与增长引擎

百洋医药(301015.SZ)作为国内领先的医药商业化平台,其核心投资逻辑在于其已得到市场验证的强大商业化能力和当前所处的快速成长期。公司通过“院内+院外”双轮驱动策略,持续深挖产品潜力,实现了业务的快速增长。具体而言,公司在院外市场推广能力突出,迪巧、海露、哈乐、功效护肤品等亿级及十亿级大单品持续深耕,仍有巨大的市场提升空间。同时,百洋医药积极布局创新药械领域,如核药、SPECT、人工心脏等,这些创新业务正逐步进入收获期,有望显著拓宽公司的长期成长空间。

多元化业务布局与创新驱动

百洋医药的增长动能不仅来源于现有核心产品的深耕,更得益于其多元化的业务布局和创新驱动战略。公司通过集团孵化和外部合作,不断注入新的增长点。高端医疗器械产品矩阵持续拓宽,人工心脏和超声用电磁定位穿刺引导系统等创新产品已进入商业化阶段。核医学业务作为国家重点发展方向,公司通过战略合作布局核医学诊断1类新药,潜力巨大。此外,公司通过收购百洋制药,进一步丰富了中成药及化药产品线,特别是扶正化瘀系列等优质资产,为公司再添强劲增长点。这些战略举措共同构成了百洋医药未来持续增长的坚实基础。

主要内容

院外市场深耕与品牌运营成效

百洋医药:快速成长中的品牌运营商

百洋医药成立于2005年,凭借其在品类洞察、品牌打造、数字化营销和生态型组织协同方面的核心商业化能力,构建了一个全面的健康品牌商业化平台。该平台为上游工业企业提供全渠道商业化解决方案,经过十多年的积累,已形成强大的营销网络,成功孵化了多个领导品牌,产品矩阵涵盖OTC及大健康、OTX等处方药、肿瘤等重症药以及高端医疗器械四大品类。

公司集团通过创新孵化平台,聚焦创新药、高端医疗器械和基础研究平台三大价值赛道,通过资金、治理、营销推广等资源支持,孵化创新产品,并由百洋医药锁定商业化权益,持续为上市公司注入新动力。在股权结构方面,百洋医药集团是青岛百洋医药的第一大股东,直接持有70.22%的股份,并通过百洋诚创医药投资间接持有3.81%的股份,实际控制人为付钢。

财务数据显示,百洋医药的利润实现快速增长。2023年,公司实现收入75.6亿元,归母净利润6.6亿元,同比分别增长0.7%和29.6%。其中,核心业务品牌运营收入达到44亿元,同比增长18.9%,占总收入的比重达到58%,为近年最高。批发配送业务因规模压缩而有所下滑。公司专业的商业化平台能力获得了罗氏制药、安斯泰来、阿斯利康等众多主流药企的认可,影响力持续扩大。

迪巧焕发新活力,院外业务潜力可期

百洋医药以零售渠道为特色,深耕多渠道品牌运营。公司的品牌运营业务已实现全渠道布局,专业团队覆盖14000家医院及400000家药店,在零售终端和医院渠道均积累了丰富的营销推广经验,成功孵化了迪巧、海露、哈乐等大单品。

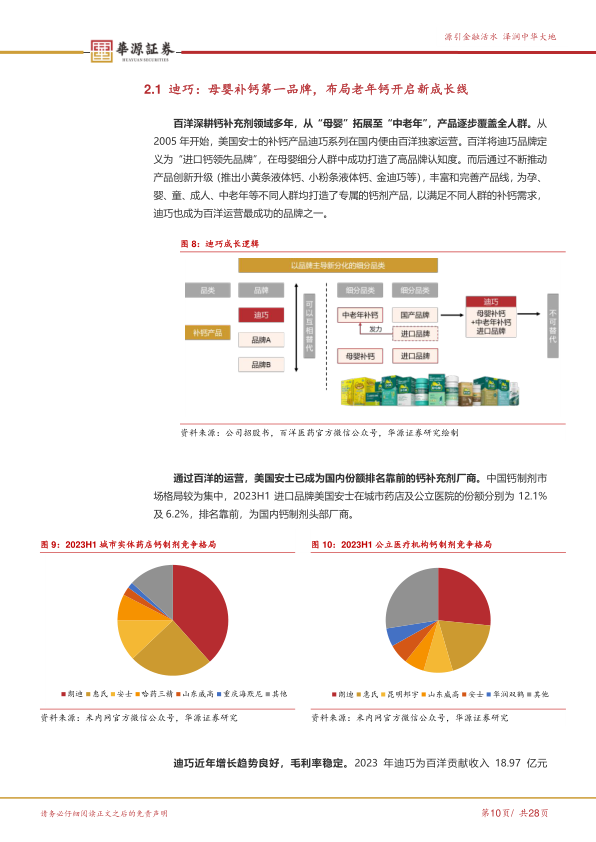

迪巧:母婴补钙第一品牌,布局老年钙开启新成长线

百洋医药深耕钙补充剂领域多年,成功将迪巧品牌从“母婴”人群拓展至“中老年”,产品线逐步覆盖全人群。自2005年起,美国安士的补钙产品迪巧系列由百洋独家运营,并被定位为“进口钙领先品牌”,在母婴细分人群中建立了高品牌认知度。通过不断的产品创新升级(如推出小黄条液体钙、小粉条液体钙、金迪巧等),迪巧为孕、婴、童、成人、中老年等不同人群打造了专属钙剂产品。

在市场份额方面,美国安士已成为国内钙补充剂厂商中的佼佼者。2023年上半年,进口品牌美国安士在城市药店和公立医院的钙制剂市场份额分别为12.1%和6.2%,均排名靠前。迪巧近年来的增长趋势良好,毛利率保持稳定。2023年,迪巧为百洋贡献收入18.97亿元,同比增长16.5%,2021-2023年收入复合年增长率(CAGR)达到17.3%。随着百洋品牌运营产品矩阵的丰富,迪巧的收入占比逐年下滑,2023年占品牌运营收入的43.1%,毛利率基本维持在约67%。

零售药品产品质量高,正在快速放量

海露

我国干眼病患者群体庞大,玻璃酸钠滴眼液是主要的治疗方式,院外市场规模快速增长。随着隐形眼镜和手机使用频率的增加,我国干眼症患病率在21%~30%,患者群体庞大。以玻璃酸钠滴眼液为代表的人工泪液是干眼病的主要治疗方式,近年来城市实体药房的玻璃酸钠滴眼液市场规模呈高速增长态势,2023年达到6.7亿元,同比增长24.4%。

海露玻璃酸钠滴眼液相较竞品具备差异化特点,竞争优势强。目前国内玻璃酸钠滴眼液的主要参与者为URSAPHARM的海露和参天制药的爱丽,合计市占率超过60%。海露拥有“太空舱”瓶身独家专利,分子量高、入眼温和、补水保湿效果好、滴量精准,且开封后效期更长。

2020年,海露经药监局批准由处方药转为非处方药,购买限制减少。同年,百洋与瑞霖医药达成零售市场战略合作,获得海露全国零售终端推广权益。百洋积极推动“温和护眼、常滴海露”的线上线下品牌宣传,重点突出海露“大分子、不含防腐剂、专利装置”的产品优势。2021-2023年,海露为百洋贡献的收入由3亿元增长至6.4亿元,保持高速增长态势。在城市实体药房市占率逐年攀升,2023年达到48.9%,排名第一。

纽特舒玛

纽特舒玛品牌定位为“医用级营养品”,临床证据充分。该品牌于2015年进入中国市场,专注于研发和生产天然、有机、高效的膳食营养补充剂。百洋通过持续打造纽特舒玛“医用级营养品”的品牌定位,积极进行学术推广,并获得了二十多篇循证医学证据,证实其在预防孕前超重/肥胖妇女的妊娠糖尿病、帮助超重或肥胖多囊卵巢综合征患者减重、改善老年人肌肉功能等方面均具备显著优势。

纽特舒玛收入快速提升,已成为数百家“医学减重中心”的首选合作品牌。该产品持续深耕院内渠道,目前已覆盖数百家三甲医院。2023年实现收入约8300万元,同比增长44.36%,近年收入提升幅度较大。

功效护肤品

随着人们肌肤健康意识增强,对精准护肤的需求随之增加,我国功效型护肤品市场规模由2018年的142亿元快速增长至2022年的373亿元,复合年增长率(CAGR)达27.3%。2021年,百洋基于在医药领域沉淀的品牌运营核心能力和产业资源,启动全国首个功效型化妆品商业化平台,与超过1万家专业的化妆品连锁店合作,并与克奥妮斯、艾思诺娜、传皙诺等知名功效护肤品牌建立了中国市场合作关系。2020年前,克奥妮斯、艾思诺娜收入呈快速增长趋势,贡献千万级别收入。

创新药械与战略并购拓展新增长极

集团孵化+外部合作,创新业务迎来收获期

高端器械产品矩阵不断拓宽

人工心脏: VAD(心室辅助装置)是晚期心衰的主要治疗手段,市场空间广阔。根据CHS(2012-2015)统计,中国心衰患者约为890万人,其中晚期心衰患者比例约为11.5%。同心医疗的VAD产品慈孚是新一代全磁悬浮式人工心脏,由百洋负责商业化工作,截至2023年底已在50多家医院开展手术。与全球龙头产品HeartMate 3相比,慈孚在相同压差下仅需一半转速即可实现相同流量,且对血液造成的剪切力远低于HeartMate 3。从随访数据来看,接受慈孚VAD治疗的终末期心衰患者1年、2年、3年生存率分别为93%、93%、89%,并发症率低,无一例泵血栓、致残性卒中或主要器械故障,产品性能优越。

超声用电磁定位穿刺引导系统: 2023年11月,百洋国胜与迈迪斯签署战略合作协议,获得迈迪斯超声用电磁定位穿刺引导设备在中国大陆的独家商业化权益。该系统是全国独家经临床验证的360度无死角实时精准无辐射介入导航系统,能显著提高一次进针的穿刺成功率,降低患者损伤,并缩短高难度穿刺手术的学习难度和周期,有望帮助公司在影像设备领域建立销售体系。

核医学业务潜力大,公司发力在即

核医疗潜力巨大,我国处于起步阶段。2019年中国SPECT/CT每百万人年检查量约为1800次,仅为美国的3%、欧盟的7%。我国癌症病人接受精准放疗比例仅为20%,远低于发达国家。2021年,国家五部委联合三局发布《医用同位素中长期发展规划(2021-2035年)》,提出加强核医学科建设,推动符合条件的放射性药物纳入医保,预计核医学科将在我国得到快速发展。

百洋医药布局核医学诊断1类新药,竞争力强,预计将成为公司重要增长点。公司通过与瑞迪奥战略合作,获得我国第一个核医学显像诊断1类新药99mTc-3PRGD2上市后在中国大陆的独家商业化权益。该产品是国际上首个广谱肿瘤核医学SPECT显像剂,III期临床试验已达到主要和次要终点,数据显示其具有良好的安全性,在肺部病灶良恶性鉴别方面与18F-FDG PET/CT无显著性差异,但在肺部肿瘤淋巴结转移判断方面,99mTc-3PRGD2 SPECT/CT在特异性和准确性方面均优于18F-FDG PET/CT。预计该药具备较强竞争力,有望成为公司在创新药领域的重磅产品。

公司深化“药械合一”战略布局,未来在核医学领域有望综合发力。与瑞迪奥的合作产品还包括用于筛选HER2阳性肿瘤患者并指导治疗的99mTc-HP-Ark2、用于SPECT显像的广谱肿瘤显像剂99mTc-POFAP以及SPECT等影像设备产品,未来随着临床进程的推进,公司“药械合一”战略布局有望持续深化。

收购百洋制药,再添强劲增长点

2024年,百洋医药以8.8亿元现金通过收购百洋投资、百洋伊仁、百洋康合的股权,进而直接和间接持有百洋制药共60.199%的股权。百洋制药资产优质,此次收购将进一步丰富公司的产品布局,并有望为公司带来稳定的营业收入和利润,持续增强上市公司的盈利能力。

百洋制药同时布局中成药及化药,近年业绩稳健增长。其以中药为经营特色,核心产品扶正化瘀系列品牌知名度高。化药产品则以缓控释制剂技术为核心,包括奈达二甲双胍、硝苯地平、塞来昔布等高端制剂。2023年,百洋制药收入和净利润分别为7.6亿元和1.4亿元,同比分别增长19.7%和23.7%,近年增速较为稳健。

扶正化瘀系列收入占比高,盈利能力强。百洋制药旗下五个核心品种合计市场规模预计超百亿,2023年收入占比为93%,且近年一直处于提升态势。其中,扶正化瘀系列及硝苯地平控释片2023年收入分别为4.9亿元和1.1亿元,扶正化瘀系列的毛利率水平一直稳定维持在约77%的较高位置。

我国肝纤维化人数庞大,以扶正化瘀为代表的中药在抗肝纤维化治疗中发挥重要作用。我国肝纤维化总人数大约为7000万人,每年发生肝硬化人数约为100万。扶正化瘀作为抗肝纤维化的代表药物,拥有三大作用机制,作用于肝纤维化10个环节,具备减轻肝细胞炎症损伤、抑制肝纤维化细胞活化、降解已形成胶原等特点。扶正化瘀为国家医保乙类品种、国家基药,并获肝病领域11大权威指南/共识推荐。临床数据显示,扶正化瘀能有效逆转肝纤维化、肝硬化,降低肝癌发生风险,提高肝硬化患者生存率。

扶正化瘀市场份额排名靠前,医院覆盖广。在肝病用中成药中,2023年扶正化瘀在城市公立医院及实体药房的份额分别为9.4%及1.4%,其中在院内的份额逐年提升且高于竞品。截至2023年末,扶正化瘀产品销售已覆盖全国近6200家医院,未来计划进一步开拓约6000家医院,渠道拓展预计将进一步深化。

百洋制药在研管线丰富,有望持续为业绩增添动力。公司拥有丰富的在研管线,预计2024-2025年将有6个品种上市,其中预计2024年上市的两个品种将贡献千万级别收入增量。

盈利预测及估值

华源证券预计百洋医药2024-2026年公司收入分别为83.8亿元、94.3亿元、106.5亿元,同比增长10.7%、12.6%、13.0%。归母净利润分别为8.5亿元、10.8亿元、13.5亿元,增速分别为30.2%、25.9%、25.4%。当前股价对应的PE分别为14X、11X、9X。

关键假设包括:品牌运营业务在成熟品种稳健增长和新创新品种潜力释放的背景下,预计2024-2026年增速分别为22.2%、21.5%、20.1%。批发配送业务因规模压缩,预计2024-2026年增速分别为-7%、-5%、-5%。零售业务预计维持稳健增长,2024-2026年增速均为5%。

鉴于百洋医药作为国内领先的医药商业化平台,具备优异的品牌打造能力及全渠道运营能力,已成功打造出多个收入亿级及十亿级单品,商业化能力得到充分验证。目前公司正在加速布局创新药械,随着相关产品陆续进入收获期,长期成长天花板有望打开。首次覆盖,给予“买入”评级。

风险提示包括:核心品种收入不及预期;合作品种上市进展不及预期;市场竞争加剧风险。

总结

核心竞争力与未来展望

百洋医药凭借其卓越的医药商业化平台能力,已在国内市场建立了领先地位。公司通过深耕院外市场,成功打造并持续运营迪巧、海露等多个亿级甚至十亿级大单品,这些产品的稳健增长和市场份额的持续提升,充分验证了其在品牌打造和全渠道运营方面的核心竞争力。同时,公司积极响应国家政策导向,通过集团孵化和外部战略合作,前瞻性地布局了高端医疗器械(如人工心脏、超声用电磁定位穿刺引导系统)和核医学(如核医学诊断1类新药)等创新业务领域。这些创新业务正逐步进入商业化收获期,有望为公司打开新的长期成长空间。此外,通过对百洋制药的战略性收购,公司进一步丰富了产品结构,特别是优质中成药扶正化瘀系列,为公司注入了新的强劲增长动力,并强化了在肝病治疗领域的市场地位。

投资评级与风险考量

综合来看,百洋医药展现出强大的盈利能力和显著的增长潜力。华源证券预计公司未来三年(2024-2026年)归母净利润将保持30.2%、25.9%、25.4%的高速增长,对应当前股价的市盈率(PE)分别为14倍、11倍、9倍,相较可比医药流通公司具有一定的估值优势。公司在医药商业化领域的成功经验、多元化的产品布局以及创新业务的逐步兑现,共同构成了其“买入”评级的坚实基础。然而,投资者仍需关注潜在风险,包括核心品种收入可能不及预期、合作品种上市进展的不确定性以及日益加剧的市场竞争,这些因素可能对公司的未来业绩产生影响。总体而言,百洋医药作为大健康品牌商业化平台,其集团孵化与外部合作并行的战略模式,有望持续为其注入长动能,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用