太极集团(600129)

主要观点:

事件:

太极集团发布2023年三季度报告,2023年前三季度公司实现营业收入121.83亿元,同比+14.58%;归母净利润7.58亿元,同比+197.57%;扣非净利润7.15亿元,同比+121.76%。

分析点评

三季度收入端短期承压,归母净利润维持高速增长

单季度来看,公司2023Q3收入为31.31亿元,同比-7.43%;归母净利润为1.93亿元,同比+51.86%;扣非净利润为1.43亿元,同比+3.46%。三季度收入端小幅回调,归母净利润维持高增。

公司前三季度毛利率为48.99%,同比+3.99个百分点;净利率为6.30%,同比+3.98个百分点;销售费用率34.17%,同比+0.96个百分点;管理费用率4.53%,同比-0.08个百分点;研发费用率1.22%,同比+0.50个百分点;财务费用率0.79%,同比-0.35个百分点,毛利率和净利率提升明显,盈利能力持续提升。

核心产品销售维持增长,医药工业板块稳健增长

分产品来看前三季度收入,呼吸系统用药为18.99亿元,同比+52.87%,主要是急支糖浆销售额增长;消化及代谢用药为26.92亿元,同比+46.26%,主要是藿香正气口服液销售额增长;抗感染药物收入为14.91亿元,同比+4.01%;神经系统用药收入为6.33亿元,同比-7.56%;大健康产品为5.93亿元,同比+12.16%;心脑血管用药为5.82亿元,同比+16.05%;抗肿瘤及免疫调节药为2.10亿元,同比-24.09%,呼吸系统和消化系统用药表现亮眼。

分行业来看,公司主营业务医药工业板块前三季度收入83.81亿元,同比+24.62%;医药商业板块前三季度收入66.59亿元,同比+7.95%;服务业及其他板块前三季度收入0.47亿元,同比+50.35%,医药工业板块维持稳健增长。

重塑科研创新体系,共建开放协同创新平台

2023H1,公司积极推进在研项目进度,新获得一致性评价补充批件共6项,新增专利授权13件(其中发明专利1件),公司产品注射用头孢唑肟钠被列入国家药监局仿制药参比制剂目录,以原研地产化的方式获得参比制剂资格。此外公司还会积极推进产学研合作,加快大品种二次开发,加速新药研发,与17所高等院校及科研院所建立战略合作关系,组建特聘专家顾问团队,构建企业协同创新网络。

营销网络成熟,资源建设稳步推进,市场竞争力大幅增强

目前公司已建立遍布全国的药品营销网络,拥有中国西部地区最完善的医药商业网络和最成熟的医药物流配送体系,拥有20余家医药商业流通企业、2家大型医药物流中心,以及综合竞争力在川渝地区稳居第一的零售药房桐君阁连锁大药房(太极大药房)。

在中药材资源建设方面,公司坚持“道地种植,全程追溯”理念,遵循“六统一”;以“中药材产地趁鲜加工”政策为契机,扎实推进1+3+N”战略,公司现已拥有规范化药材种植基地16万亩,合作建设产地中药材加工中心20个。

投资建议

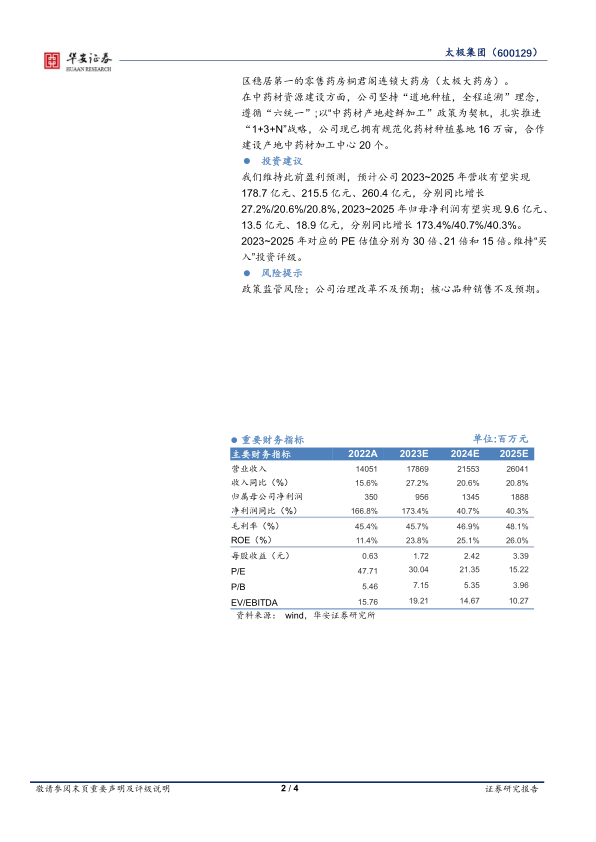

我们维持此前盈利预测,预计公司2023~2025年营收有望实现178.7亿元、215.5亿元、260.4亿元,分别同比增长

27.2%/20.6%/20.8%,2023~2025年归母净利润有望实现9.6亿元、13.5亿元、18.9亿元,分别同比增长173.4%/40.7%/40.3%。

2023~2025年对应的PE估值分别为30倍、21倍和15倍。维持“买投资评级。

风险提示

政策监管风险;公司治理改革不及预期;核心品种销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用