药康生物(688046)

主要观点:

深耕行业,发展迅猛

公司为全球客户提供具有自主知识产权的商品化小鼠模型,同时开展模型定制、定制繁育、功能药效分析等一站式服务,是全球品系最多的小鼠模型供应商之一。 公司营收保持快速增长,盈利能力持续增强: 2021 年营收 3.94 亿元, +50.35%; 2021 年归母净利润 1.25 亿元,+63.45%; 2022Q1,公司实现营收 1.16 亿元, +51.16%;归母净利润0.3 亿元, +66.95%。 2019-2021 年毛利率为 67%、 72%、 74%,维持在高位水平。

小鼠模型品系行业领先, 核心业务高速发展,增长动力充足

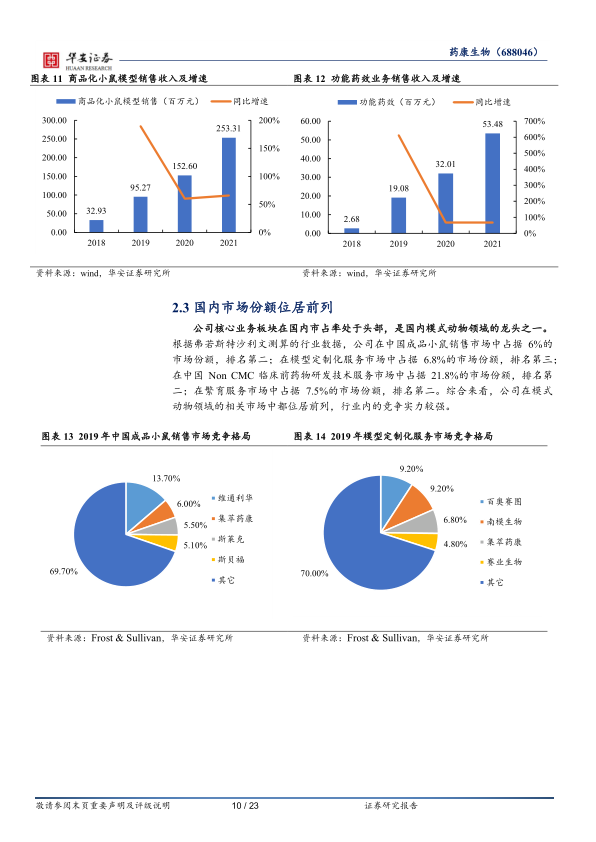

公司拥有在业内规模领先、技术先进、品系齐备的基因敲除小鼠品系资源库, 2021 年,小鼠模型品系库增长到 22000 种,在全球同行业公司中处于领先地位。 多样化的小鼠品系使得公司能够最大化满足客户个性化的产品需求,大大缩短交付周期,提高公司的核心竞争力。 商品化小鼠模型销售是目前公司最大业务板块, 2021 年实现收入 2.5 亿元,同比增长 66%; 功能药效业务也随着公司小鼠品系库的丰富、服务体系完善以及客户需求的增长,成为增速最快的业务板块, 2021 年实现收入 5348 万元,同比增长 67%。未来商品化小鼠模型销售和功能药效将依然保持高增速,驱动业绩增长。

加速布局海外,把握全球市场机会

凭借小鼠品系数量、质量控制体系、成本和价格等方面的独特优势,公司海外业务发展迅速, 2018 年公司海外收入占比在 1%左右, 2022年这一比重已提升到 7.05%。 近年来公司持续加大海外市场开拓力度, 2020 年公司已在美国建立了子公司,并初步组建了海外销售团队,预计销售团队会继续扩充规模;并计划 在海外主要地区筹建研发生产基地,将进军海外作为自身重要战略方向进行布局, 基于海外庞大的市场规模,公司业绩进一步增长值得期待。

研发驱动, 模型创制持续推进, 探索行业新边界

公司注重模型创制, 长短线结合开展创新性模型研发,在满足现有市场需求的同时加强原始创新,布局真实世界小鼠模型的开发,为新药开发提供新的临床前试验研发工具。 通过持续不断地研发投入推进野生鼠和无菌鼠等项目, 创造全新需求, 预计未来还将继续保持高强度的研发投入。 斑点鼠、 无菌鼠、野生鼠作为公司目前主要在研项目,是公司重要的战略举措。随着生命科学研究的不断深入,现有的常规小鼠模型难以完全满足科研需求,无菌鼠、野生鼠可有效填补国内市场空白, 尤其是无菌鼠、野生鼠等真实世界小鼠模型为客户提供高技术水平的产品及服务,同时提升行业市场空间天花板。 未来随着重点高附加值品系的产能提升以及更多新产品的落地放量,能够优化现有收入结构, 提升竞争力, 增强可持续发展能力。

投资建议

我们预计公司 2022~2024 年营收分别为 5.77/8.32/11.71 亿元;同比增速为 46.6%/44.1%/40.7%;归母净利润分别为 1.75/2.50/3.48 亿元;净利润同比增速 40.3%/42.4%/39.5%;对应 2022~2024 年 EPS 为 0.49/0.69/0.97元/股;对应 PE 为 49X/34X/25X。考虑到公司在模式动物领域的龙头地位,拥有丰富的品系资源, 持续进行研发投入,随着模型创制不断推进, 开创性新产品逐步落地放量, 预计未来公司的产品和服务业务均会呈现快速增长的同时提升行业市场空间天花板, 具备较强的发展潜力。我们首次覆盖,给予“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险,以及市场放量不及预期风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用