药康生物(688046)

主要观点:

事件概述

2022年10月30日,药康生物披露2022年三季度报告:2022年1-9月度实现营业收入3.86亿元,同比增长38.09%,实现归母净利润1.28亿元,同比增长50.00%,实现扣非归母净利润7759.94万元,同比增长41.07%。基本每股收益为0.33元,同比增长39.26%。

事件点评

疫情下经营稳健,业绩快速增长

药康生物作为模式动物龙头,业绩快速增长。2022年前三季度实现营业收入3.86亿元,同比增长38.09%,实现归母净利润1.28亿元,同比增长50.00%;实现毛利率73.27%(同比-1.87pp),净利率33.17%(+2.64pp),毛利率略有下降主要是由于产品结构变化所致,部分新冠相关的品系存在季度波动。费用端相对稳定,管理费用率19.07%,销售费用率15.02%,财务费用率-3.07%。

单季度来看,2022Q3实现营收1.36亿元,同比增长34.21%;归母净利润0.46亿元,同比增长18.98%;实现毛利率69.49%,净利率34.21%。

坚持创新模型创制,加大研发投入

2022年前三季度研发费用达6153万元,同比增长61.51%,研发费用占营业收入比达到15.93%(同比+2.31pp)。药康生物坚持前瞻性布局创新项目,持续推进“斑点鼠”、“药筛鼠”和“真实世界动物模型”等研发项目。在模型创制上的持续深耕,将不断提升药康的核心竞争力,随着新产品的逐步落地,也将给公司业绩带来新催化。

股权激励绑定核心人才,助推公司长期发展

药康生物上市以来首次发布股权激励计划,拟向激励对象授予202.50万股限制性股票,占公司股本的0.49%。本次激励计划分为A类激励对象3人(核心技术人员和高管)和B类激励对象19人(中层管理人员和研发技术人员)。业绩考核:(1)A类对象考核年度为2023-2027年,年度营收分别不低于7.45/10.05/13.55/16.98/21.2亿元,以2021年为基数,2023-2027年公司营收增长率不低于89%、155%、244%、331%、438%或不低于对标企业的平均值。(2)B类对象考核年度为2023-2025年,年度营收分别不低于7.45/10.05/13.55亿元,以2021年为基数,2023-2025年公司营收增长率不低于89%、155%、244%或不低于对标企业的平均值。此次股权激励绑定高管核心技术人员和较高的业绩增长目前,彰显公司发展信心。

投资建议

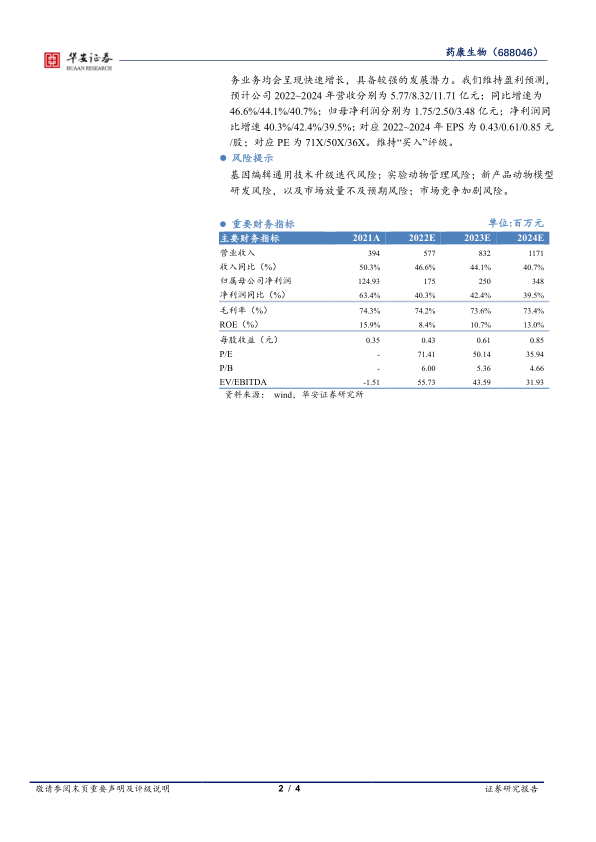

考虑到公司在模式动物领域的龙头地位,拥有丰富的品系资源,持续推进模型创制,不断加快全球市场的拓展布局,预计未来公司的产品和服务业务均会呈现快速增长,具备较强的发展潜力。我们维持盈利预测,预计公司2022~2024年营收分别为5.77/8.32/11.71亿元;同比增速为46.6%/44.1%/40.7%;归母净利润分别为1.75/2.50/3.48亿元;净利润同比增速40.3%/42.4%/39.5%;对应2022~2024年EPS为0.43/0.61/0.85元/股;对应PE为71X/50X/36X。维持“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险,以及市场放量不及预期风险;市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用