药康生物(688046)

主要观点:

事件概述

2024年4月,药康生物发布2023年报与2024年一季报:公司2023年实现营业收入6.22亿元,同比增长20.45%;归母净利润1.59亿元,同比下降3.49%;扣非归母净利润1.07亿元,同比增长5.00%。1Q24公司实现营业收入1.57亿元,同比增长11.96%;归母净利润0.29亿元,同比下降5.06%;扣非归母净利润0.23亿元,同比增长2.74%。

事件点评

国内设施布局完成,进一步扩大服务半径

国内产能方面,北京药康大兴设施、上海药康宝山设施、广东药康二期项目陆续建成投产,新增产能约8万笼,较2022年底同比增长约40%,目前国内七个大型生产设施合计产能约28万笼。目前各设施已完成引种,引种品系扩繁等工作按计划进行,北京大兴设施自2023Q4开始向市场规模化供鼠,上海宝山设施、广东药康二期自2024Q1开始向市场供鼠,此外,新设施代理繁育等业务也已正常开展,产能利用率稳步上升。国内设施布局完成,覆盖了所有国内生物医药产业集群,进一步增强对于华北市场、上海区域、粤港澳大湾区的服务能力,市占率有望持续提升。

海外设施建设稳步推进,加速拓展市场

海外市场方面,公司2023年海外市场实现收入0.93亿元,同比增长39.94%,服务海外客户超200家,其中科研客户100余家,工业客户近100家,新增客户超100家。公司仍然以自建销售渠道为主,已组建超15人BD团队,分别覆盖北美、亚太及欧洲三大区域。产能方面,公司首个海外设施落地San Diego,设施已于2024Q1启用,随着美国设施的投产,能够更为快捷地响应客户需求,提升服务能力,海外市场有望加速拓展。

持续高强度研发投入,陆续推出新品系、新平台

2023年公司维持高强度研发投入,研发支出0.97亿元,研发费用率15.53%。截至2023年底,公司共推出17个野化鼠品系,新增“斑点鼠”品系近400个,上线近300款“药筛鼠”品系。新平台方面,公司成立全资子公司纽迈生物,搭建抗体发现及高通量筛选技术平台,提供全人源抗体发现服务。此外,公司整合无菌鼠、悉生鼠研发、生产及菌群服务平台,设立菌群研创中心。

投资建议

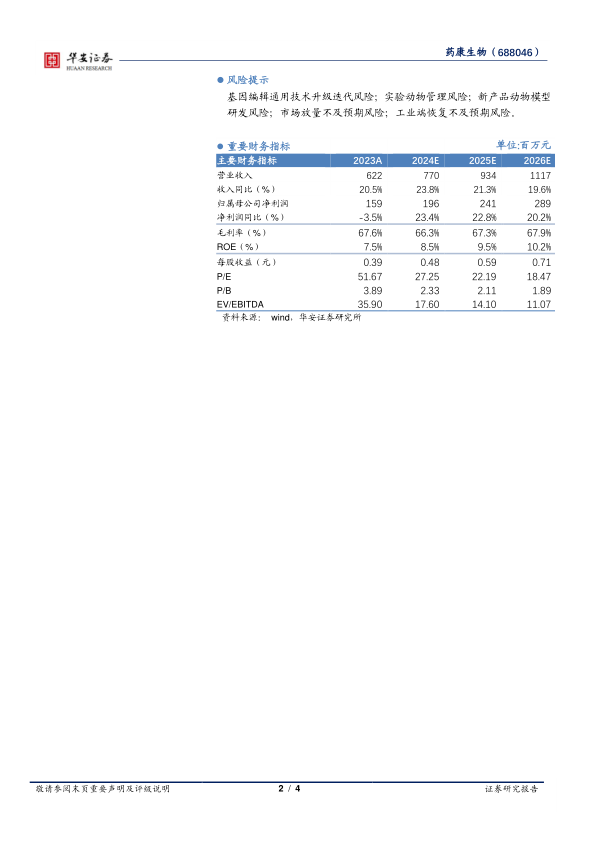

我们预计公司2024~2026年营收分别为7.70/9.34/11.17亿元;同比增速为23.8%/21.3%/19.6%;归母净利润分别为1.96/2.41/2.89亿元;净利润同比增速23.4%/22.8%/20.2%。维持“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险;市场放量不及预期风险;工业端恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用