昭衍新药(603127)

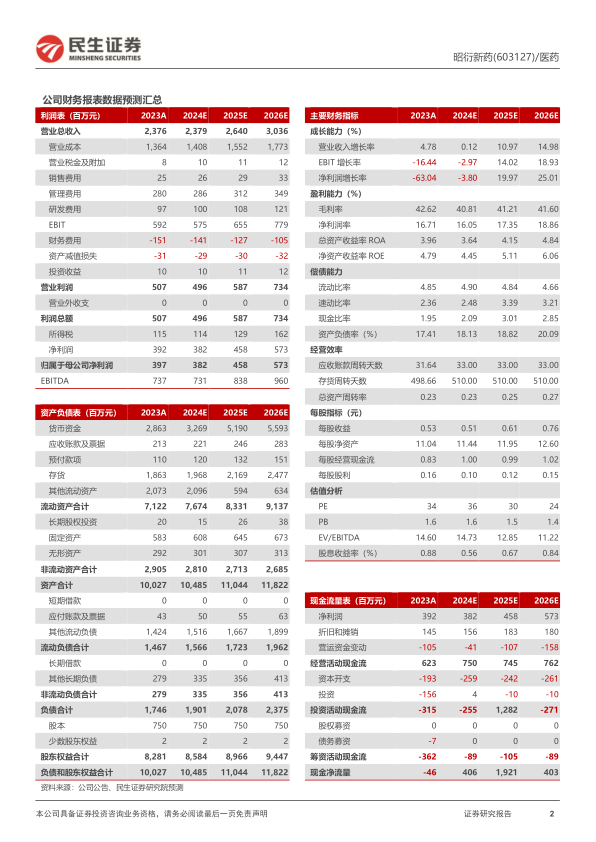

事件:2024年3月28日,昭衍新药发布2023年报,公司全年实现收入23.76亿元,同比增长4.78%;归母净利润3.97亿元,同比下降63.04%;扣非净利润3.38亿元,同比下降66.89%。单季度看,公司Q4实现收入7.89亿元,同比下降20.39%;归母净利润0.69亿元,同比下降84.31%;扣非净利润0.26亿元,同比下降93.61%。

非临床板块保持行业领先优势,临床业务持续提升服务能力。(1)非临床研究服务2023年实现收入23.09亿元,同比增长4.31%,核心业务稳健成长。实验室业务贡献净利润4.73亿元,竞争加剧导致同比下降17.90%;生物资产公允价值变动带来净亏损2.67亿元,Q4亏损为1.66亿元,食蟹猴价格下降对利润端造成一定影响。公司安评业务实现差异化布局,在眼科药物、精神神经类药物、心血管药物、耳科药物的评价方面开发和优化了多种疾病模型,并且在基因治疗、细胞治疗、单抗、干细胞、双抗等国内细分领域的市场份额分别达到53%、52%、42%、36%、33%。(2)临床业务2023年实现收入0.63亿元,增速达到27.95%,其中临床CRO无缝对接客户非临床研究,在强化I期临床业务的基础上持续扩展II/III期临床业务,覆盖基因药、罕见病、儿童、核药等众多特色领域;临床检测服务收入稳健增长,服务CGT、疫苗、ADC等多种类项目。(3)实验模型实现406.44万元收入,同比下降15.41%,非人灵长类实验模型整体存栏数量保持平稳增长。

积极布局国内外产能,新签订单Q4呈现环比复苏趋势。公司在中美已拥有超过10万平米的实验设施,新建产能方面苏州昭衍II期20000平米设施建设已封顶,2024年将结合公司现有设施状况和未来发展需求逐步投入使用,进一步提升未来业务通量;子公司昭衍易创Non-GLP实验室已完成建设并正式投用,将主要开展药物筛选、药效学实验;广州昭衍安评基地的建设目前在有序推进中。2023年全球生物医药投融资阶段性遇冷,公司新签订单也有小幅波动,全年新签订单23亿元,在手订单达到33亿元。目前下游需求端逐渐回暖,23年公司新客户数量同比增长30%,Q4新签订单5.0亿元(Q3为4.8亿元),呈现环比回复趋势。未来公司将继续提升安评业务的市占率和海外影响力,积极拓展上下游业务链和国际化服务能力。

投资建议:昭衍新药围绕非临床安全性评价和临床试验提供一站式服务,持续提升多个细分领域市场份额。我们预计2024-2026年公司实现营业收入23.79/26.40/30.36亿元,同比增长0.1%/11.0%/15.0%,归母净利润分别为3.82/4.58/5.73亿元,对应PE分别为36/30/24倍,维持“谨慎推荐”评级。

风险提示:市场竞争加剧风险;服务价格波动风险;资产减值风险;汇兑损益风险;宏观环境风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用