迈瑞医疗(300760)

主要观点:

事件:

公司发布2022年年报和2023年一季度报告。2022年实现营业收入303.66亿元,同比增长20.17%,归母净利润96.07亿元,同比增长20.07%,扣非归母净利润95.25亿元,同比增长21.33%。

2023年Q1实现营业收入83.64亿元,增长20.47%,归母净利润25.71亿元,同比增长22.14%,扣非归母净利润25.29亿元,同比增长22.05%。

事件点评:

医疗新基建带动生命信息支持业务保持平稳增长

2022年公司生命信息与支持业务实现收入134.01亿元(yoy+20.15%),其中微创外科业务全年仍实现了高速增长,硬镜系统增长超过90%。国内医疗新基建对业务增长贡献显著,截至2022年底,国内医疗新基建待释放的市场空间超过245亿元,足以支撑公司未来两年该业务线的增长。

而且,公司生命信息与支持产线的产品竞争力已经全面达到世界一流水平,在海外市场也加速渗透高端客户群,2022年公司突破了超过300家全新高端客户,并有超过450家已有高端客户实现了更多产品的横向突破。预计随着疫情品类产品高基数影响缓解,海外常规品类如AED、麻醉机、灯床塔也将恢复至高速增长状态,海外市场生命信息与支持业务也将恢复中高速增长。

IVD海外高端客户持续突破,国内三级医院占比持续提升,化学发光原材料短板借助海肽有望快速解决

2022年公司体外诊断业务收入为102.56亿元(yoy+21.39%),其中海外市场体外诊断业务全年增长超过35%。高端客户方面,2022年公司突破了近300家全新高端客户,并有超过120家已有高端客户实现了更多产品的横向突破,其中包括近70家第三方连锁实验室,开启体外诊断业务海外高端连锁实验室成批量突破的元年。未来,随着公司对海外市场的营销、物流供应、生产制造、临床支持、IT服务等本地平台化能力的建设加强,海外中大样本量实验室的渗透也将显著加速。

另外,公司也积极参与国内IVD集采,借助集采中标,公司实现了多个区域空间三级医院的快速进院,如安徽省化学发光集采、江西省牵头的肝功能生化试剂集采以及安徽省的凝血试剂集采等,三级医院占国内体外诊断收入的比重在过去四年有一倍以上的提升。

从公司IVD板块涉及的细分领域看,公司在血球领域竞争力强,拳头产品BC-7500系列装机近2,000台,进一步巩固了公司血球市场第一的行业地位;生化领域,公司中标江西医保局牵头组织的23省生化肝功试剂集采,公司报量前后在当地的市场占有率有一倍左右的提升。未来结合公司高端生化仪BS-2800M的上市,公司国内生化业务的增长有望提速。

化学发光领域,公司也是国内市场的龙头企业,2021年公司收购了全球知名的IVD原材料领域公司海肽(HyTest),实现了在IVD原材料领域核心技术的自主可控。未来,公司将加大海肽生物的研发和运营投入力度,除了全球范围增加销售和运营管理人员外,还将大幅增加其研发团队的规模和研发场地,确保未来5年开发的新产品能够满足公司化学发光业务对原材料的需求,以补充公司在化学发光原材料方面的不足。

影像板块,中高端超声收入占比持续提升

2022年公司医学影像业务实现营业收入64.64亿元(yoy+19.14%),其中超声增长超过20%,主要是得益于全新高端超声R系列和全新中高端超声I系列迅速上量带来的海内外高端客户群的突破。

在国内市场,通过超声产品持续的技术高端化和应用临床化,公司在院内传统超声科室和新兴临床科室加速实现高端突破,二、三级医院占国内超声收入的比重连年提升,高端超声占国内超声收入的比重已超过一半。

在国际市场,受益于全新中高端台式超声I系列(基于全息数据的ZST+域光平台,并搭载极速处理硬件架构)以及多款全新POC超声重磅推出,公司的超声业务开启从中低端客户向高端客户突破的征程;此外,国际中小型影像中心仍在持续复苏,对中低端超声需求有较强的推动作用。

投资建议

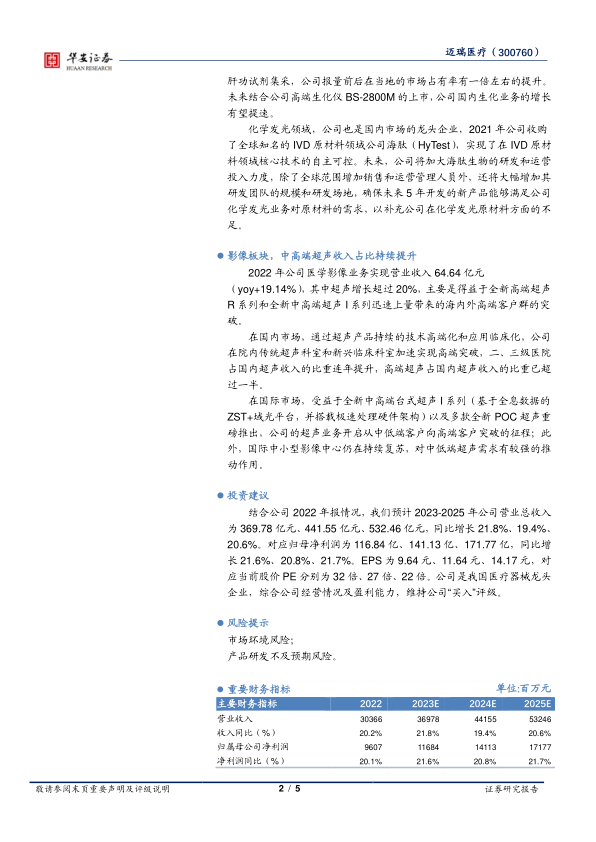

结合公司2022年报情况,我们预计2023-2025年公司营业总收入为369.78亿元、441.55亿元、532.46亿元,同比增长21.8%、19.4%、20.6%。对应归母净利润为116.84亿、141.13亿、171.77亿,同比增长21.6%、20.8%、21.7%。EPS为9.64元、11.64元、14.17元,对应当前股价PE分别为32倍、27倍、22倍。公司是我国医疗器械龙头企业,综合公司经营情况及盈利能力,维持公司“买入”评级。

风险提示

市场环境风险;

产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用