昆药集团(600422)

主要观点:

事件

公司2024年实现营业收入84.01亿元,同比-0.34%;归母净利润6.48亿元,同比+19.86%;扣非归母净利润4.19亿元,同比+25.09%。➢事件点评

降本增效效果持续显现,24Q4业绩亮眼

24年公司销售毛利率为43.46%,同比-1.36个百分点;销售净利率为8.94%,同比+3.04个百分点;销售费用率26.50%,同比-5.08个百分点;管理费用率4.42%,同比+0.35个百分点;研发费用率1.27%,同比+0.35个百分点;财务费用率0.17%,同比+0.04%;经营活动产生的现金流量净额8.08亿元,同比增长126.97%。

公司2024Q4收入为29.44亿元,同比+40.71%;归母净利润为2.61亿元,同比+344.31%;扣非归母净利润为1.30亿元,同比+427.85%,24Q4业绩表现亮眼。

精品国药和银发健康战略持续推进,着力打造“精品国药领先者”。

公司依托品类丰富且独具竞争优势的产品群,强化“昆中药1381”、“777”三七系列产品在慢病管理尤其是老龄健康领域的品牌优势。“777”品牌是公司针对以三七为核心成分的产品群,正式推出全新品牌,构建“三七就是777”品牌认知,强化消费者对于血塞通软胶囊有效成分三七总皂苷的认知。完成收购华润圣火51%股权,2024年12月并表,提升心脑血管领域的竞争力;2024年公司血塞通软胶囊(含昆药集团络泰®血塞通软胶囊和华润圣火理洫王®血塞通软胶囊)销量同比增长11.27%。未来,公司将进一步拓宽三七产品集群,满足银发群体在慢病管理方面的多层次需求。

昆中药1381品牌焕发新光辉,聚焦参苓健脾胃颗粒、舒肝颗粒等核心大单品。昆中药“大单品+全渠道+品牌化”战略持续推进,2024年参苓健脾胃颗粒、舒肝颗粒及清肺化痰丸合计同比增长20%,清肺化痰丸营收规模破亿,参苓健脾胃颗粒、舒肝颗粒营收规模再创历史新高。

稳步推进研发创新战略

2024年,公司在研发创新方面取得显著进展,研发投入1.43亿元。自主研发的氯硝西泮注射液成为同品种中首家申报并通过仿制药质量和疗效一致性评价的产品,丰富了神经精神领域产品管线;全资子公司版纳药业秋水仙碱片也首家通过一致性评价,夯实了肌肉骨骼领域产品管线,且增加了儿童家族性地中海热新适应症,用法用量获国家药监局正式批准。用于非酒精性脂肪肝的1类创新药KPC000154和2.2类改良型新药KYAH02-2020-149获得药物临床试验批准通知书,将进一步丰富完善慢病领域产品管线。多个3类仿制药有序推进,分别处于技术审评、申报资料提交、BE试验等不同阶段。海外部分,公司与盖茨基金会合作的新抗疟药研发顺利,即将进入临床研究阶段。市场拓展方面,海外注册成果丰硕,提交131份申请获30个批文,其中双氢青蒿素磷酸哌喹片通过世界卫生组织快速准入系统已提交注册申请38份(22个国家),已获准7个国别注册批准。三七制剂血塞通已在15个国家获得准入,并为血塞通软胶囊在美国、欧洲等法规市场上市做前期准备。

投资建议

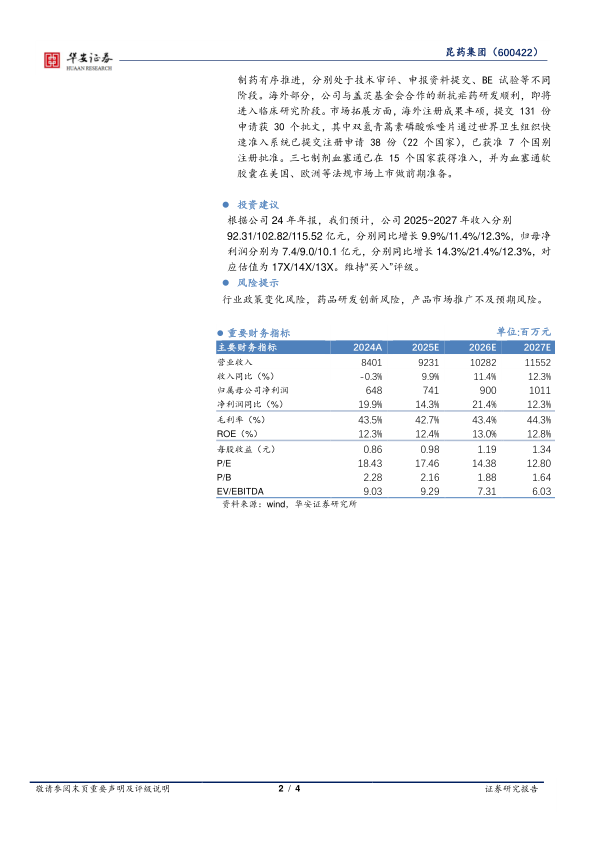

根据公司24年年报,我们预计,公司2025~2027年收入分别92.31/102.82/115.52亿元,分别同比增长9.9%/11.4%/12.3%,归母净利润分别为7.4/9.0/10.1亿元,分别同比增长14.3%/21.4%/12.3%,对应估值为17X/14X/13X。维持“买入”评级。

风险提示

行业政策变化风险,药品研发创新风险,产品市场推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用