中心思想

业绩稳健增长与创新转型

步长制药在2018年及2019年Q1展现出稳健的业绩增长态势,尤其2019年Q1扣非净利润实现大幅增长,超出市场预期。公司持续加大研发投入,积极布局创新药和生物药,以心脑血管中药为基础,逐步向大健康领域拓展,为未来的可持续发展奠定坚实基础。

核心优势巩固与盈利优化

公司在心脑血管中药领域拥有显著的市场优势和核心产品群,这些产品贡献了绝大部分收入和毛利。通过优化产品结构和有效控制期间费用,公司的毛利率和净利率保持在较高水平,盈利能力呈现持续提升的趋势。

主要内容

1. 心脑血管中药龙头地位稳固

- 步长制药成立于2001年,主营中成药的研发、生产和销售,核心业务集中于心脑血管疾病中成药领域,同时覆盖妇科等其他治疗领域。

- 公司未来战略规划包括布局大健康产业,以专利中药为基础,积极开拓生物制药、互联网医药、保健品、医疗器械和医院等多元化业务。

- 公司实际控制人赵涛通过间接持股方式合计持有步长制药49.8%的股份。

- 在心脑血管用药领域,公司优势明显,产品治疗范围广泛,涵盖中风、心律失常、供血不足和缺血梗塞等多种疾病。

- 2018年度,公司的脑心通胶囊、稳心颗粒、丹红注射液、谷红注射液等四大核心产品合计实现收入约91.4亿元,其中口服剂型保持稳定增长。

2. 财务表现与产品结构分析

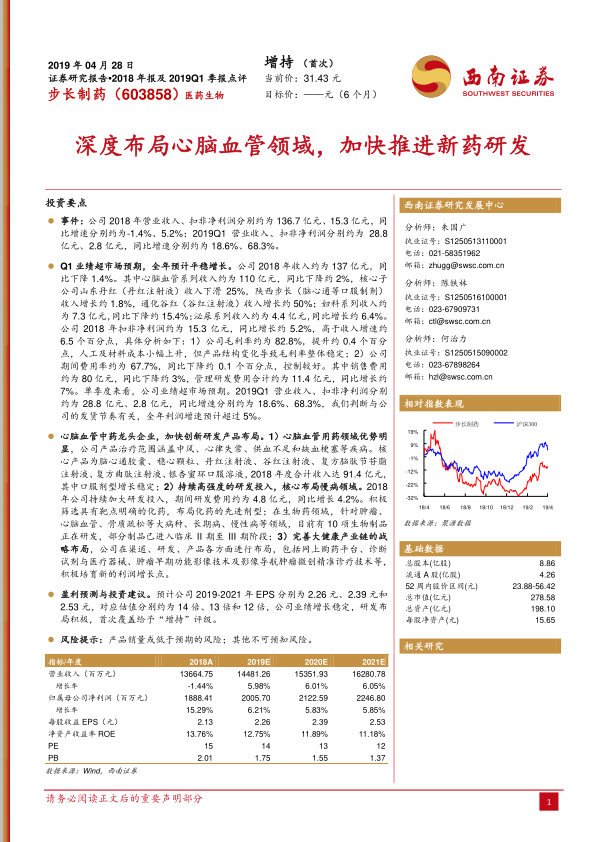

- 2018年,公司实现营业收入约136.7亿元,同比下降1.4%;扣非净利润约15.3亿元,同比增长5.2%,高于收入增速6.5个百分点。

- 2019年Q1业绩表现亮眼,营业收入约28.8亿元,同比增长18.6%;扣非净利润约2.8亿元,同比大幅增长68.3%,这主要与公司的发货节奏有关。

- 从产品结构看,2018年心脑血管系列收入约110亿元,同比下降2%,其中丹红注射液收入下滑25%,脑心通等口服制剂增长1.8%,谷红注射液增长约50%。妇科系列收入约7.3亿元,同比下降15.4%;泌尿系列收入约4.4亿元,同比增长6.4%。

- 公司盈利能力持续优化:2018年毛利率约为82.8%,同比提升0.4个百分点;期间费用率约为67.7%,同比下降0.1个百分点,其中销售费用下降约3%,管理研发费用合计增长约7%。

- 心脑血管产品在公司收入和毛利结构中始终占据主导地位,占比分别维持在80%和83%左右。心脑血管和泌尿相关药品的毛利率较高,并呈现提升趋势。

3. 研发投入与未来战略布局

- 公司持续加大研发投入,2018年研发费用约为4.8亿元,同比增长4.2%。

- 研发策略聚焦于原研药,积极筛选具有明确靶点的化药,并布局先进剂型。

- 在生物药领域,公司针对肿瘤、心脑血管、骨质疏松等大病种、长期病、慢性病领域进行重点布局,目前有10项生物制品正在研发,部分已进入临床II期至III期阶段。

- 2019年度,公司计划继续推进HQ、MT1001等化药及生物药新药项目的研究开发和临床试验,同时开展硝苯地平、辛伐他汀等产品的仿制药一致性评价,以加速公司产品布局转型。

- 公司还通过网上购药平台、诊断试剂与医疗器械、肿瘤早期功能影像技术及影像导航肿瘤微创精准诊疗技术等,完善大健康产业链的战略布局,积极培育新的利润增长点。

4. 盈利预测与投资建议

- 基于对公司各业务板块销量增速和费用率的假设,预计步长制药2019-2021年营业收入将分别达到约145亿元、154亿元和163亿元,未来三年复合增速约为6%。

- 同期,预计归属于母公司股东的净利润将分别达到约20亿元、21亿元和22亿元,未来三年复合增速约为6%。

- 预计公司2019-2021年每股收益(EPS)分别为2.26元、2.39元和2.53元,对应估值分别为14倍、13倍和12倍。

- 与云南白药、天士力等6家可比公司2019年平均约18倍的市盈率相比,步长制药的估值具有吸引力。

- 鉴于公司业绩增长稳定、研发布局积极,首次覆盖给予“增持”评级。

总结

步长制药作为心脑血管中药领域的领先企业,在2018年及2019年Q1展现出稳健的财务表现,尤其2019年Q1扣非净利润实现显著增长。公司通过持续高强度的研发投入,积极推进创新药和生物药的开发,并拓展大健康产业链,为未来的可持续发展奠定了坚实基础。尽管存在产品销量或低于预期的风险,但其在核心业务领域的优势、不断优化的盈利能力以及积极的研发转型策略,使其具备较好的投资价值。预计未来三年公司收入和净利润将保持约6%的复合增长,当前估值相对合理,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用