中心思想

雅本化学:定制化精细化工领军者,康宽大单驱动业绩增长

雅本化学作为国内领先的定制化精细化工企业,凭借其在农药和医药中间体领域的技术优势和高端定制能力,已与全球多家农化及医药巨头建立战略合作。公司核心业务农药中间体,特别是氯虫苯甲酰胺(康宽)定制业务,受益于全球农药市场的稳定增长及康宽自身的高速扩张。与富美实签订的长期定制生产服务协议,预计未来三年将带来每年超11亿元的稳定收入,为公司业绩增长提供强劲动力。

多元化布局与创新驱动,构筑可持续发展优势

公司积极实施“两纵两横”井字形发展战略,在巩固农药中间体优势的同时,发力医药中间体(通过并购ACL)和环保业务(收购艾尔旺),实现业务多元化。持续增长的研发投入和在生物酶催化等核心技术上的突破,构筑了公司的核心竞争力。预计公司未来几年营收和净利润将持续增长,盈利能力显著提升,首次覆盖给予“买入”评级,目标价6.50元。

主要内容

公司概况:高端中间体定制企业

核心业务与战略布局

雅本化学是一家专注于定制化生产精细化工产品的综合性企业,主要从事农药中间体、医药中间体和特种化学品的研发、生产和销售。公司采用定制生产模式,在江苏拥有三大生产基地,并在欧洲马耳他设有医药定制企业ACL,积极布局国际医药定制和原料药市场。公司以自主研发为主,以上海张江、朴颐化学、湖州颐辉为核心构建三大研发中心,2017年研发费用超过8000万元,近三年持续增长。公司已与杜邦、拜耳、FMC等农化巨头以及罗氏、诺华等国际医药龙头企业建立了战略合作关系。

公司执行“两纵两横”井字形战略,“两纵”指药用化学品(医药农药)和专用化学品(环保制剂),旨在业务纵深发展;“两横”则通过技术和环保手段将业务有机结合,形成核心竞争力。技术方面,公司在氢化、合成、干炼、酶催化等技术上具有优势,全资子公司颐辉生物在生物酶催化领域处于领先地位。环保方面,公司建厂初期即以世界一流标准投入,确保了在环保趋严背景下的稳定生产。

业绩表现与业务结构

公司上市以来业绩增长稳定,尽管2016年受全球农药行业景气度低迷影响增速放缓,但自2016年第四季度起,随着全球农化市场回暖,公司业绩大幅回升。2018年上半年,农药中间体业务贡献了公司主营业务收入的65%和毛利的71%,是公司最主要的收入和利润来源。

农药中间体行业持续繁荣,公司受益于康宽需求爆发

农药市场增长与中间体机遇

全球农药市场持续增长,根据Phillips McDougall数据,2016年全球作物用农药市场销售额达499.20亿美元。MarketsandMarkets报告预测,作物保护化学品市场有望以5.15%的复合年增长率增长,到2021年市值将达到705.7亿美元。这一增长主要受世界人口增长带来的粮食需求、农业技术改进以及病虫害防治需求驱动。农药中间体行业将直接受益于此市场繁荣。

康宽大单驱动业绩爆发

公司最主要的业务是氯虫苯甲酰胺(康宽)的定制中间体业务。康宽自2007年上市以来,已成为全球第一大杀虫剂,销售收入复合增速超过30%。未来康宽市场空间仍有成长潜力,主要基于杀虫剂市场的自然增长、新烟碱类杀虫剂禁用释放的市场空间,以及康宽在种子拌种应用中的潜在增长。

2018年11月30日,公司与富美实签订了《产品长期定制生产服务协议》,合同分为三期,每期三年。第一期(2019年1月1日至2021年12月31日)合同金额约为人民币35亿元以上。这意味着未来三年,该合同每年将为公司带来约11.67亿元以上的收入。对比公司2016-2018年前三季度农药中间体收入分别为3.08亿元、7.40亿元、8.22亿元,该合同将显著提升公司未来三年的销售收入,保障合理的营业利润、设备利用率和现金流,并深化与富美实的战略合作。

竞争优势与未来产品布局

公司具备显著的竞争优势:

- 研发和技术优势:在不对称合成、催化氢化、连续化反应、糖化学合成及酶催化等技术上处于国内领先地位,工程技术和废水处理技术优势显著。

- 客户优势:与杜邦、拜耳、FMC、罗氏、诺华等跨国集团建立了长期稳定的合作关系,积累了优质客户资源。

- 产品优势:拥有丰富的农药中间体、原药、制剂以及医药中间体、原料药产品系列,多项核心技术为自主研发。

- 管理优势:管理团队稳定、高效,对市场和技术有深刻理解,能有效保障公司战略方向和快速发展。

除了康宽中间体BPP,公司还布局了杜邦和拜耳的新型杀虫剂、杀菌剂等新产品,预计未来两年将逐步上市,进一步谋求增长。

医药中间体将发力,环保业务发展势头良好

医药中间体与环保业务拓展

在医药中间体方面,公司在抗肿瘤、抗癫痫药物中间体领域保持竞争力。通过并购朴颐生物和欧洲ACL公司,公司未来将在生物酶和原料药领域发力。

环保业务方面,公司于2017年收购艾尔旺51%股权。艾尔旺主营市政污泥、餐厨垃圾等有机固废的工程技术服务和项目运营服务,技术成熟。此次并购符合公司“技术、环保”双驱动的“井”形发展战略,为公司开拓新的利润增长点,并为未来资本运作创造更多可能。

盈利预测与估值

业绩预测与增长驱动

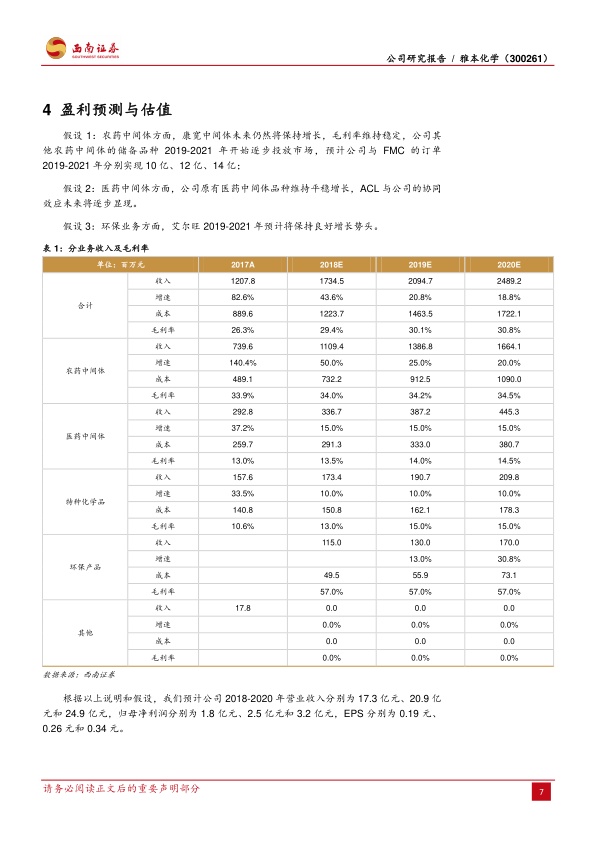

基于对农药中间体(FMC订单2019-2021年预计分别实现10亿、12亿、14亿收入)、医药中间体(原有品种平稳增长,ACL协同效应显现)和环保业务(艾尔旺保持良好增长势头)的假设,预计公司2018-2020年业绩将实现显著增长:

- 营业收入:2018年17.3亿元,2019年20.9亿元,2020年24.9亿元。

- 归属母公司净利润:2018年1.8亿元,2019年2.5亿元,2020年3.2亿元。

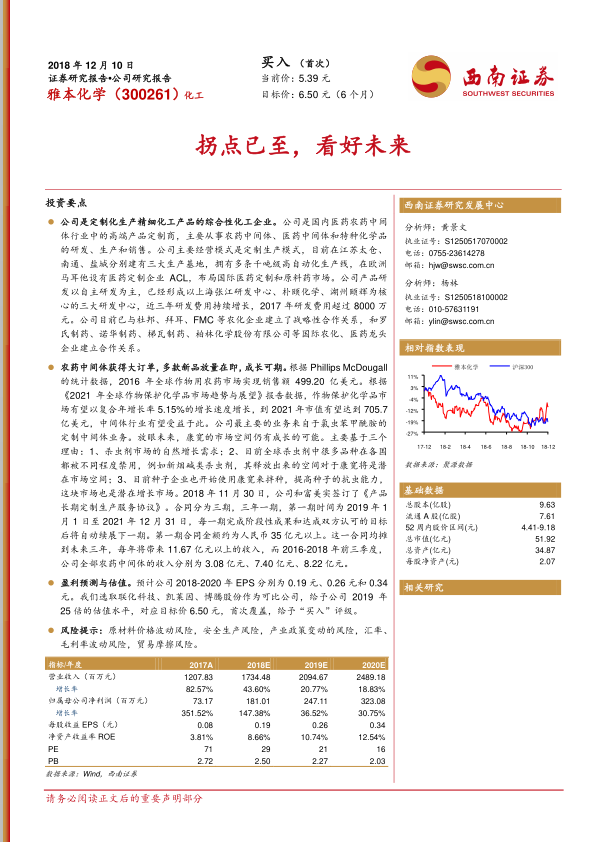

- 每股收益(EPS):2018年0.19元,2019年0.26元,2020年0.34元。

估值分析与投资评级

选取联化科技、凯莱英、博腾股份作为可比公司,其2019年平均PE为25.8倍。给予雅本化学2019年25倍的估值水平,对应目标价6.50元。首次覆盖,给予“买入”评级。

总结

雅本化学作为一家在精细化工领域具备高端定制能力的企业,其核心竞争力在于强大的研发实力、稳定的客户关系以及多元化的业务布局。与富美实签订的氯虫苯甲酰胺中间体长期大额订单,为公司未来三年提供了坚实的业绩保障,预计每年将带来超过11亿元的稳定收入,显著提升公司营收和利润水平。同时,公司在医药中间体和环保业务领域的拓展,符合其“技术、环保”双驱动的战略,为长期可持续发展奠定基础。基于对公司未来业绩的积极预测和行业可比公司估值,给予雅本化学“买入”评级,目标价6.50元,显示出市场对其未来增长潜力的认可。投资者需关注原材料价格波动、安全生产、政策变动及贸易摩擦等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用