中心思想

战略转型与全球化布局

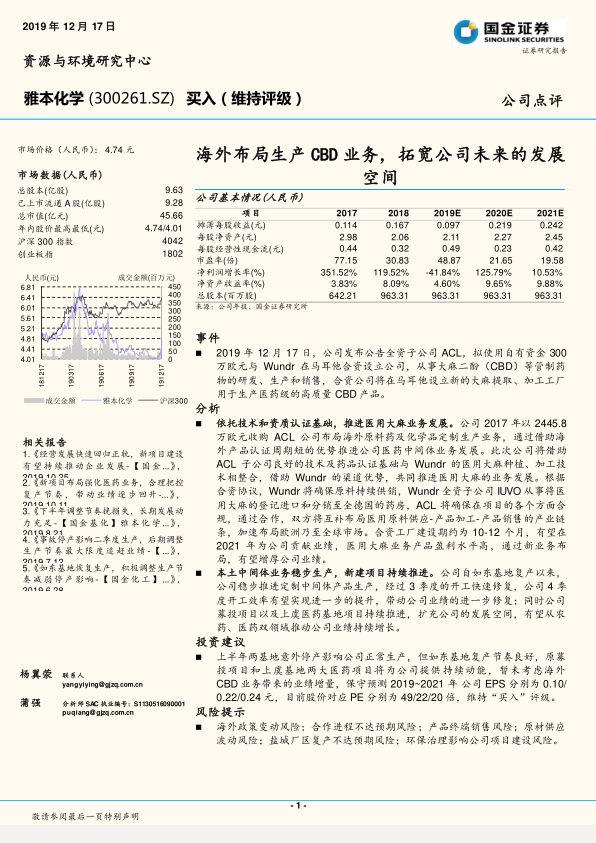

雅本化学通过其全资子公司ACL与Wundr合资设立公司,正式进军高增长潜力的医用大麻二酚(CBD)市场,此举标志着公司在海外业务和产品结构上的重大战略转型。该布局旨在整合双方技术与渠道优势,构建从原料供应到产品销售的完整产业链,加速拓展欧洲乃至全球市场,为公司未来业绩增长注入新动能。

稳健经营与业绩展望

在积极拓展海外新业务的同时,公司本土中间体业务保持稳步生产,如东基地复产后效率持续提升,募投项目及上虞医药基地项目亦在持续推进,为公司在农药和医药双领域提供持续增长动力。尽管短期内受到停产影响,但随着新业务的逐步贡献和本土业务的修复,公司业绩有望实现显著回升,维持“买入”评级。

主要内容

事件:海外CBD业务战略布局

2019年12月17日,雅本化学公告其全资子公司ACL拟出资300万欧元与Wundr在马耳他设立合资公司。该合资公司将专注于大麻二酚(CBD)等管制药物的研发、生产和销售,并计划在马耳他建设新的大麻提取加工工厂,以生产医药级高质量CBD产品。此举是公司拓展海外市场和高附加值医药业务的关键一步。

分析:医用大麻与本土业务双轮驱动

医用大麻业务的全球化拓展

公司依托2017年收购ACL公司所积累的海外原料药及化学品定制生产技术和药品认证基础,与Wundr在医用大麻种植、加工技术及渠道方面进行深度整合。双方合作将打通医用原料供应、产品加工至产品销售的全产业链条,Wundr负责原料供应和德国药房分销,ACL确保项目合规性。合资工厂预计建设期为10-12个月,有望在2021年开始贡献业绩,医用大麻业务的高盈利水平预计将显著增厚公司业绩,加速公司在欧洲乃至全球市场的布局。

本土中间体业务的稳步增长与项目推进

公司本土中间体业务在如东基地复产后,生产稳步推进,第三季度开工效率快速修复,预计第四季度将进一步提升,从而带动公司业绩修复。同时,公司募投项目以及上虞医药基地项目持续推进,旨在扩充公司产能和发展空间,预计将从农药和医药两大领域共同推动公司业绩持续增长。

投资建议与风险提示

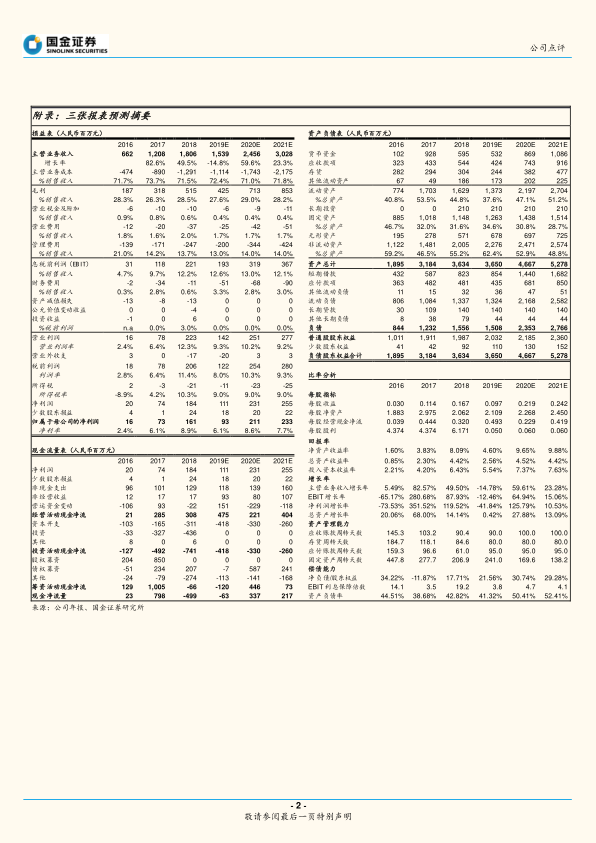

国金证券维持雅本化学“买入”评级。尽管上半年两基地意外停产对公司正常生产造成影响,但如东基地复产节奏良好,原募投项目和上虞基地两大医药项目将为公司提供持续动能。在暂未考虑海外CBD业务业绩增量的情况下,保守预测公司2019年至2021年摊薄每股收益(EPS)分别为0.10元、0.22元和0.24元,对应市盈率(PE)分别为49倍、22倍和20倍。

风险提示包括:海外政策变动风险、合作进程不达预期风险、产品终端销售风险、原材料供应波动风险、盐城厂区复产不达预期风险以及环保治理影响公司项目建设风险。

总结

雅本化学正通过海外医用大麻(CBD)业务的战略布局,结合其本土中间体业务的稳健发展和新项目的持续推进,构建双轮驱动的增长模式。海外CBD业务有望在2021年开始贡献高盈利业绩,而国内业务的修复和扩张则提供了坚实的基础。尽管存在多重风险,但公司未来增长潜力显著,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用