中心思想

业绩韧性与风险分散策略

本报告核心观点指出,雅本化学在2019年上半年虽受两基地意外停产影响,导致净利润同比下降,但公司通过南通雅本下半年的平稳高效运行以及多基地战略布局,有效减轻了停产带来的负面冲击,并分散了单一生产基地的集中风险。公司在第四季度实现了扣非归母净利润中枢约4500万元,其他基地利润同比增长约16%,展现出较强的经营韧性。

医药业务强化驱动未来增长

报告强调,雅本化学持续强化医药板块业务,通过在医药中间体及原料药领域的研发积累和生物酶技术基础,结合浙江上虞医药基地项目的滚动式推进,有望实现高端定制医药中间体及原料药业务的快速发展。这一战略布局将为公司在现有农药定制中间体业务基础上,提供新的增长动能,驱动企业长期发展。

主要内容

业绩预告与停产影响分析

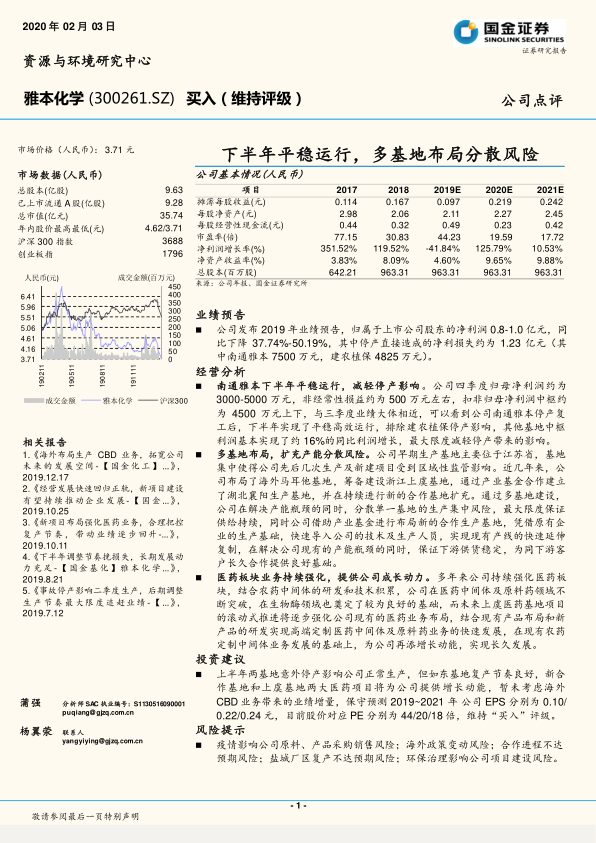

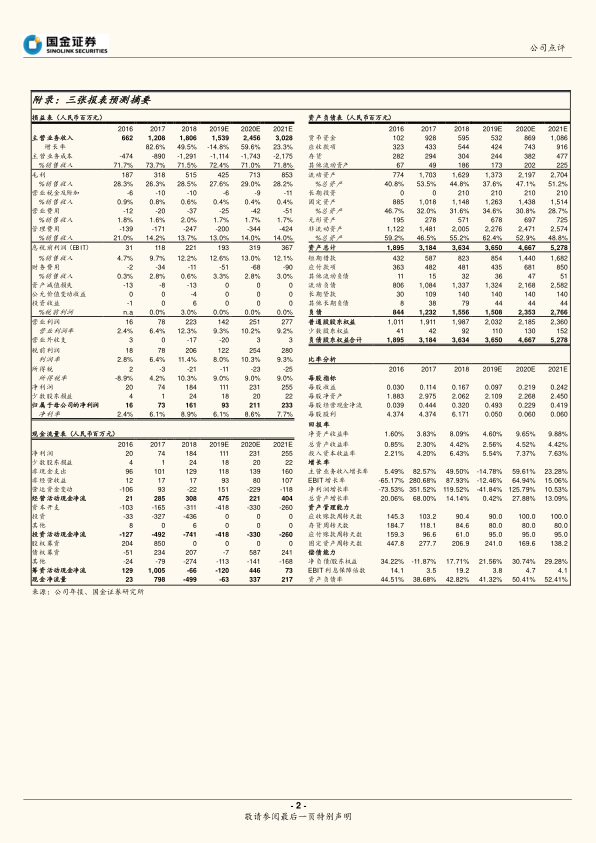

公司发布2019年业绩预告,预计归属于上市公司股东的净利润为0.8-1.0亿元,同比下降37.74%-50.19%。其中,停产直接造成的净利损失约为1.23亿元,具体包括南通雅本7500万元和建农植保4825万元。尽管面临停产损失,公司通过积极调整,在第四季度实现了3000-5000万元的归母净利润,扣除非经常性损益后中枢约为4500万元,与第三季度业绩基本持平。

经营分析

南通雅本平稳运行,减轻停产影响

南通雅本在复工后下半年实现了平稳高效运行,最大限度减轻了停产带来的影响。排除建农植保停产影响,公司其他基地中枢利润基本实现了约16%的同比利润增长,显示出公司在应对突发事件后的快速恢复能力和经营效率。

多基地布局,扩充产能分散风险

为解决产能瓶颈并分散生产集中风险,雅本化学近年来积极推行多基地战略布局。公司已布局海外马耳他基地,筹备建设浙江上虞基地,并通过产业基金合作建立了湖北襄阳生产基地,并持续进行新的合作基地扩充。这种多基地建设模式不仅保证了下游供货的持续稳定,也为公司快速导入技术和生产人员,实现现有产线的快速延伸复制提供了良好基础。

医药板块业务持续强化,提供公司成长动力

公司持续强化医药板块业务,结合农药中间体的研发和技术积累,在医药中间体及原料药领域不断突破,并在生物酶领域奠定了良好基础。未来,上虞医药基地项目的滚动式推进将逐步强化公司现有医药业务布局,通过现有产品和新产品研发,实现高端定制医药中间体及原料药业务的快速发展,为公司提供新的增长动能。

投资建议

报告维持对雅本化学的“买入”评级。在暂未考虑海外CBD业务带来的业绩增量的情况下,保守预测公司2019年至2021年的摊薄每股收益(EPS)分别为0.10元、0.22元和0.24元。目前股价(3.71元)对应的市盈率(PE)分别为44倍、20倍和18倍。

风险提示

报告提示了多项潜在风险,包括疫情影响公司原料、产品采购销售风险;海外政策变动风险;合作进程不达预期风险;盐城厂区复产不达预期风险;以及环保治理影响公司项目建设风险。

财务数据分析

从附录的财务预测摘要来看,公司预计在2020年和2021年将实现显著的业绩反弹。主营业务收入增长率预计在2020年达到59.61%,2021年为23.28%。净利润增长率在2020年预计高达125.79%,2021年为10.53%。净资产收益率(ROE)预计在2020年和2021年分别达到9.65%和9.88%,显示出公司盈利能力的恢复和提升。

总结

雅本化学在2019年上半年虽受停产事件影响,但通过下半年南通雅本的平稳运行和多基地战略布局,有效分散了经营风险并减轻了业绩压力。公司持续强化医药板块业务,通过新项目的建设和研发投入,为未来的业绩增长注入了强劲动力。尽管面临多重风险,但鉴于公司在经营上的韧性、战略布局的优化以及未来医药业务的增长潜力,报告维持“买入”评级,并预计公司在2020-2021年将实现业绩的显著回升。

微信扫一扫-立即使用

微信扫一扫-立即使用