中心思想

本报告对雅本化学(300261.SZ)进行了公司点评,维持“买入”评级。核心观点如下:

-

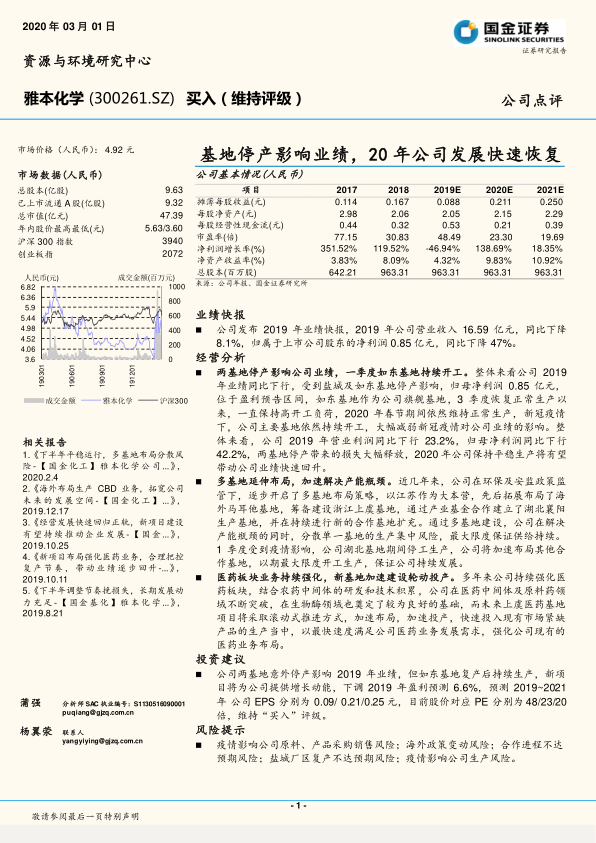

业绩受基地停产影响,但已快速恢复: 2019年业绩受盐城及如东基地停产影响,但如东基地复产后保持高开工负荷,有效减弱了疫情影响,预计2020年公司业绩将快速回升。

-

多基地布局解决产能瓶颈: 公司通过多基地建设,分散生产风险,保证供给持续,并加速布局其他合作基地,以期最大限度开工生产。

-

医药板块业务强化,新基地加速投产: 公司持续强化医药板块,上虞医药基地项目将加速布局和投产,满足医药业务发展需求。

主要内容

业绩快报分析

-

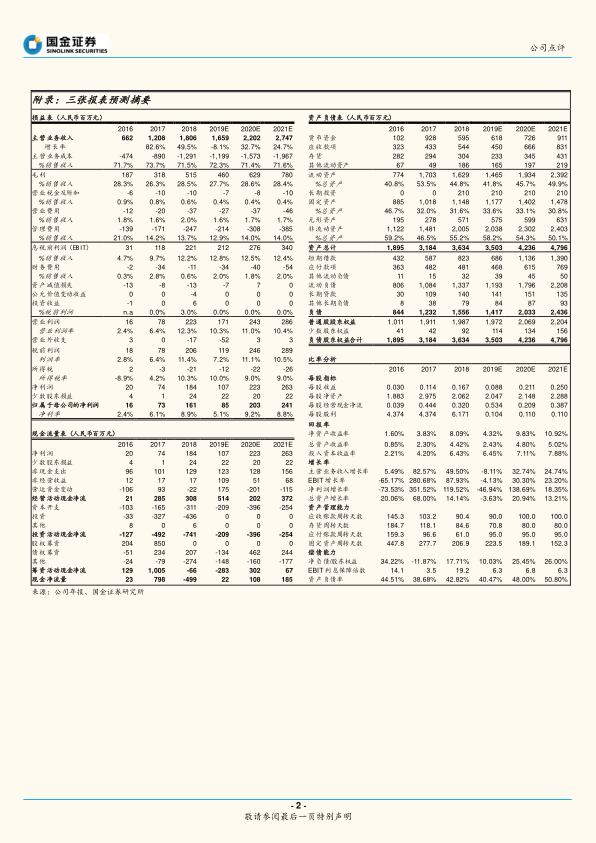

2019年业绩下滑: 公司2019年营业收入16.59亿元,同比下降8.1%;归属于上市公司股东的净利润0.85亿元,同比下降47%。

-

停产影响显著: 业绩下滑主要受盐城及如东基地停产影响。

-

如东基地恢复生产: 如东基地作为旗舰基地,三季度恢复正常生产后保持高开工负荷,春节期间维持正常生产,降低了疫情影响。

经营分析

-

两基地停产损失释放: 2019年营业利润同比下降23.2%,归母净利润同比下降42.2%,两基地停产带来的损失大幅释放。

-

多基地布局策略: 公司在环保及安监政策监管下,逐步开启多基地布局策略,包括海外马耳他基地、浙江上虞基地和湖北襄阳生产基地。

-

解决产能瓶颈,分散风险: 多基地建设解决产能瓶颈,分散单一基地的生产集中风险,保证供给持续。

-

疫情影响与应对: 1季度湖北基地停工生产,公司将加速布局其他合作基地,以期最大限度开工生产。

投资建议

-

盈利预测调整: 考虑到两基地意外停产影响,下调2019年盈利预测6.6%。

-

盈利预测: 预测2019~2021年公司EPS分别为0.09/0.21/0.25元。

-

维持“买入”评级: 目前股价对应PE分别为48/23/20倍,维持“买入”评级。

风险提示

- 疫情影响公司原料、产品采购销售风险。

- 海外政策变动风险。

- 合作进程不达预期风险。

- 盐城厂区复产不达预期风险。

- 疫情影响公司生产风险。

总结

本报告分析了雅本化学2019年业绩下滑的原因,并指出公司通过多基地布局和强化医药板块业务来解决产能瓶颈和分散风险。尽管短期业绩受到停产影响,但随着如东基地的复产和新项目的推进,公司有望在2020年实现业绩快速恢复。维持“买入”评级,但需关注疫情、政策变动、合作进程和复产情况等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用