信立泰(002294)

主要观点:

事件

2024年10月22日,信立泰发布2024年三季度报告,公司实现营业收入30.01亿元,同比+22.18%;归母净利润5.10亿元,同比+6.37%;扣非归母净利润4.97亿元,同比+14.94%。单季度来看,公司2024Q3收入为9.58亿元,同比+24.15%;归母净利润为1.66亿元,同比+17.01%;扣非归母净利润为1.64亿元,同比+33.55%。

点评

恩那罗医保内首年加大推广,销售费用率升高

前三季度,公司整体毛利率为72.07%,同比+4.00个百分点;期间费用率52.65%,同比+6.55个百分点;其中销售费用率36.64%,同比+7.51个百分点;研发费用率10.21%,同比-0.22个百分点;管理费用率6.55%,同比-1.94个百分点;财务费用率-0.76%,同比+1.20个百分点;经营性现金流净额为8.54亿元,同比+59.63%。在销售费用增加的基础上,毛利率仍然有4pct的提升,经营性现金流净额同比有较大的增长,公司经营状况良好。

商业化及准入工作颇有成效,积极推动进展佳

报告期内,公司加大产品推广和创新研发投入。恩那罗进入医保目录以来,全面推动医院准入和推广工作,在医疗反腐的大环境下,销售团队采取规范、积极进取的策略和方法,部分医院通过双通道药店和临采方式克服了准入的难关。截至三季度末逐步展现较好进展,外部数据显示,恩那罗在医院的正式准入和临床应用优于同年医保的同类竞品。另外,创新产品复立坦(阿利沙坦酯氨氯地平片)、信立汀(苯甲酸福格列汀片)作为目录外新增药品参与2024年医保目录调整,目前谈判工作正积极推进。

产品集中注册阶段,后续储备管线丰富

公司在研管线中,NDA阶段的S086(高血压)、SAL0108、SAL056、恩那度司他(血透和腹透)已申报上市申请,正常有序推进;S086(慢性心衰)、SAL0130、SAL003等III期在研项目临床进展顺利;恩那度司他(CIA)II期完成首例入组,SAL0112(2型糖尿病)II期临床完成首例入组,SAL0120(高血压)已经启动II期临床的患者入组筛选,CKD适应证正在开展II期临床启动入组的准备工作;海外临床方面,JK07的2期试验有序进行中。公司目前储备丰富的产品管线,有望在未来的每年均有产品陆续IND,实现完全的创新转型。

投资建议

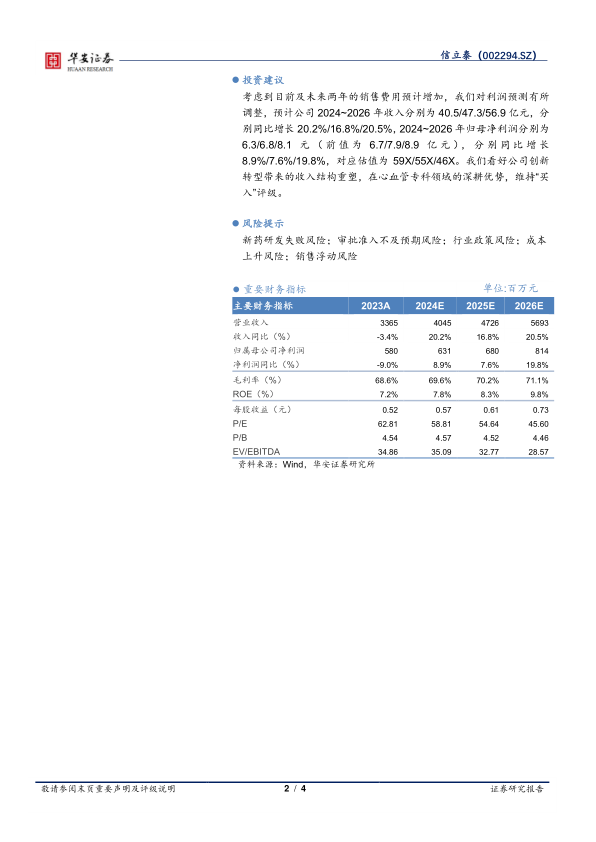

考虑到目前及未来两年的销售费用预计增加,我们对利润预测有所调整,预计公司2024~2026年收入分别为40.5/47.3/56.9亿元,分别同比增长20.2%/16.8%/20.5%,2024~2026年归母净利润分别为6.3/6.8/8.1元(前值为6.7/7.9/8.9亿元),分别同比增长8.9%/7.6%/19.8%,对应估值为59X/55X/46X。我们看好公司创新转型带来的收入结构重塑,在心血管专科领域的深耕优势,维持“买入”评级。

风险提示

新药研发失败风险;审批准入不及预期风险;行业政策风险;成本上升风险;销售浮动风险

微信扫一扫-立即使用

微信扫一扫-立即使用