信立泰(002294)

主要观点:

事件

2025年3月29日,信立泰发布2024年业绩报告,报告期内实现营业收入40.12亿元,同比+19.22%;归母净利润6.02亿元,同比+3.71%;扣非归母净利润5.70亿元,同比+8.43%。

点评

毛利率及现金流大幅提升,销售推广投入增加

2024年公司整体毛利率为72.64%,同比+4.07个百分点;期间费用率53.18%,同比+3.93个百分点;其中销售费用率36.71%,同比+6.53个百分点;研发费用率10.50%,同比-1.66个百分点,全年研发投入10.17亿元,占收入比重25.35%;管理费用率6.78%,同比-1.74个百分点;财务费用率-0.80%,同比+0.80个百分点;经营性现金流净额为11.86亿元,同比+41.32%。公司分产品毛利率提升贡献整体毛利率增长,恩那罗准入医保后加大推广投入,销售费用提高。

三款创新药商业化顺利进展,医保助力销售增长

报告期内,复立坦(阿利沙坦酯氨氯地平片)获批上市并进入医保目录。复立坦为国产原研ARB/CCB类复方制剂,降压疗效和安全性已得到充分验证,并获得高血压指南推荐。肾病领域,恩那罗销售持续铺开。代谢领域,信立汀(苯甲酸福格列汀片,DPP-4抑制剂)已于2024年上市并于当年通过谈判首次纳入国家医保目录,为国家医保乙类药品,为我国老年糖尿病患者提供新的简便灵活的用药选择。在器械方面,Maurora®支架已累计植入超过5万条,并保持持续高增长的态势。报告期内,信泰医疗实现营业收入3.05亿元,同比增长41.68%

在研临床稳步推进,布局创新多肽等新领域

公司在研临床中S086(高血压)已通过技术审评,恩那度司他片(血液透析、腹膜透析CKD患者的贫血适应症)、SAL0108(阿利沙坦酯吲达帕胺)、生物药SAL056(长效特立帕肽)的NDA申请正在CDE审评中。

III期临床阶段,S086(慢性心衰)已完成全部患者入组工作,进入随访期。SAL003(重组全人源抗PCSK9单抗注射液)完成患者入组,正在随访阶段,预计2025年递交NDA申请,S086/苯磺酸氨氯地平复方制剂(SAL0130)已完成一项联合给药的III期入组,正在随访阶段;另一项联合给药的III期临床也正开展入组工作。

海外临床方面,创新生物药JK07的国际多中心II期临床进展顺利,中期数据良好,展示出JK07在低剂量组中的良好的安全性和耐受性,以及积极的疗效信号,II期临床研究已启动高剂量组的患者入组。广谱抗肿瘤创新生物药JK06正在欧洲部分国家开展I期临床的患者入组,进展顺利。

在代谢领域,小分子口服药物SAL0112已完成肥胖适应症Ib期临床,糖尿病II期试验同步推进。新技术领域方面,公司依托AI初步实现小分子、小核酸及环肽先导化合物的高效筛选与优化,有效缩短研发周期,提高成功率。

投资建议

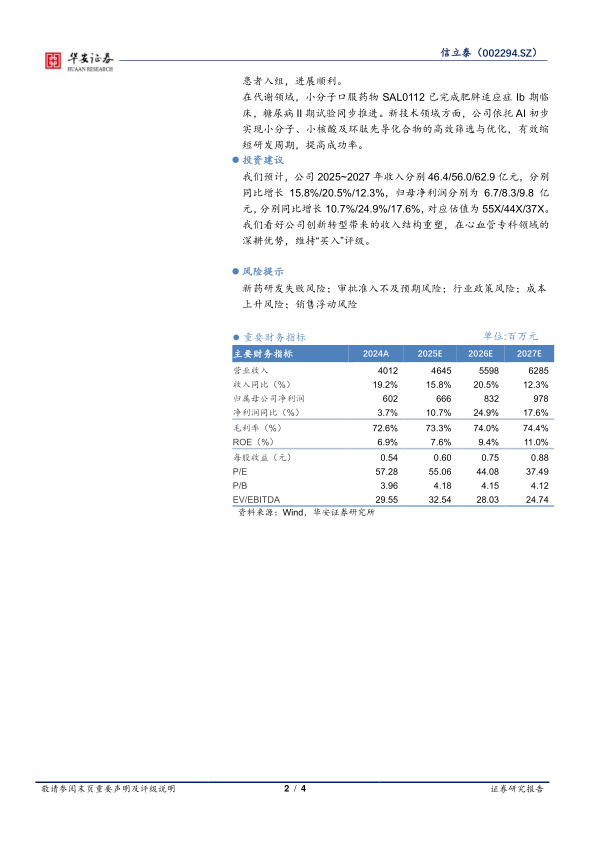

我们预计,公司2025~2027年收入分别46.4/56.0/62.9亿元,分别同比增长15.8%/20.5%/12.3%,归母净利润分别为6.7/8.3/9.8亿元,分别同比增长10.7%/24.9%/17.6%,对应估值为55X/44X/37X。我们看好公司创新转型带来的收入结构重塑,在心血管专科领域的深耕优势,维持“买入”评级。

风险提示

新药研发失败风险;审批准入不及预期风险;行业政策风险;成本上升风险;销售浮动风险

微信扫一扫-立即使用

微信扫一扫-立即使用