迈普医学(301033)

主要观点:

事件:

2024年8月17日,公司发布2024年半年度报告。报告期内,公司实现营业收入1.22亿元(+42.4%),归母净利润0.32亿元(+172.4%),扣非净利润0.28亿元(+193.9%);单二季度,公司实现营业收入0.65亿元(+57.3%),归母净利润0.17亿元(+328.1%),扣非净利润0.16亿元(+426.6%)。国内营业收入0.97亿元(+47.5%),海外营业收入0.25亿元(+25.7%)。

点评:

整体收入略超预期,集采品种增速亮眼

报告期内,公司实现归母净利润3200万元,处于7月17日发布业绩预增2700-3300万元利润区间的较高值,略超预期。脑膜产品增速亮眼,得益于各地集采联盟中标/续约和海外持续增长,脑膜产品实现收入6912万元(+36.7%);聚醚醚酮(PEEK)颅颌面修补及固定产品有望在河南省际联盟集采推进下实现国产替代+技术替代,持续拓展PEEK产品市场份额、提高产品渗透率,上半年PEEK产品实现收入3549万元(+32.8%)。

神外新产品预期翻倍,多元化管线加速推进

可吸收再生氧化纤维素(止血纱)是神经外科高端止血类产品,公司是国内少数能够实现量产的企业,并打破外资长期垄断,未来止血纱有望通过渗透率提升+适应症拓展迎来高速增长;硬脑膜医用胶均属于神经外科创新品种,国内市场相对空白,可有效降低脑膜修补后脑脊液渗漏等并发症发生。报告期内,止血纱和脑膜胶共计实现收入1421万元(+145.0%)。公司在研管线如口腔修复膜、止血纱拓适应症等加速推进,多元化管线打造第二增长曲线。

管理层积极进取,股权激励彰显信心

公司一直以来积极应对高值耗材联盟集采,凭借精准施策、产品优势和灵活的价格策略,实现全线产品中标/续标的结果。报告期内,公司推出了2024年股权激励计划,首次向28名核心技术和业务骨干人员授予限制性股票46.10万股(价格22.80元/股),作为2023年股权激励方案的补充。股权激励目标维持不变:24-26年收入增速不低于23%/31%/26%,对应营业收入2.84/3.72/4.69亿元。

投资建议

根据公司上半年整体业绩,我们上调盈利预测。预计公司2024-2026年营业收入有望分别实现3.18/4.12/5.10亿元(前预测值为2.80/3.61/4.76亿元),同比增长37.6/29.8/23.8%;归母净利润分别实现0.67/0.97/1.37亿元(前预测值为0.55/0.85/1.30亿元),同比增长63.9/45.2/41.0%;对应EPS为1.01/1.47/2.08元;对应PE倍数为39/27/19X。维持“买入”评级。

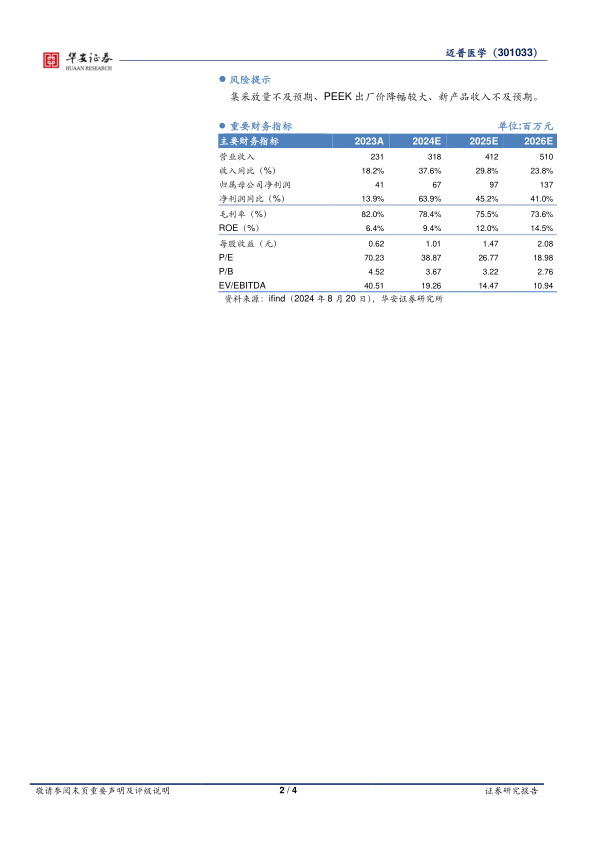

风险提示

集采放量不及预期、PEEK出厂价降幅较大、新产品收入不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用