中心思想

多元驱动下的创新领跑者

健康元药业集团作为一家历经多年稳健经营和快速发展的创新科研型综合医药集团,凭借其在吸入制剂、生物药及特色原料药领域的深厚布局和持续创新,正逐步成为国内医药行业的领跑者。公司通过设立上海方予深耕吸入制剂市场,并成功实现多个重磅产品上市及集采中标,展现出强大的市场竞争力和进口替代潜力。同时,核心子公司丽珠集团的成功转型,以及在生物药(如新冠疫苗V-01)和特色原料药(如美罗培南、7-ACA)方面的持续优化与增长,共同构筑了健康元多元化的增长引擎。

长期价值与稳健增长

公司优秀的经营性现金流、积极的股份回购计划以及十年期的激励基金设置,充分体现了管理层对公司未来发展前景的坚定信心和对长期价值的认可。尽管面临政策性降价和市场竞争加剧的风险,健康元通过持续优化产品结构、加大研发投入,特别是在高壁垒复杂制剂技术平台的布局,有望实现业绩的稳健增长和盈利能力的持续提升。当前较低的估值水平也为投资者提供了潜在的投资价值。

主要内容

老牌医药集团的多元化布局与稳健财务表现

健康元药业集团是一家拥有健康元和丽珠医药两家上市公司及20余家控股子公司的综合医药集团。公司坚持以科技创新为战略基点,已布局四大高壁垒复制制剂研发平台,包括丽珠集团的单抗、缓释微球,以及健康元集团的吸入制剂、脂微乳平台。公司发展历程显示,其从保健品行业龙头成功转型至制药企业,并于2001年上市,2002年收购丽珠医药集团,近年来重点投入高端复杂制剂技术平台,吸入制剂脱颖而出。

在股权结构方面,深圳市百业源投资有限公司是最大股东,持股比例为46.95%。公司管理团队经验丰富,总裁俞雄为行业知名专家型管理者,首席科学家金方博士在吸入制剂领域具有国际影响力。

财务表现方面,公司经营稳健,营业收入自2018年以来稳步提升,2021年达到159.04亿元,同比增长17.6%。归母净利润在剔除2018年高基数影响后,2019年至今增速保持在15%-30%之间,2021年为13.28亿元,同比增长18.57%。毛利率近五年维持在60%-65%区间,净利率在2021年为16.43%。公司主营业务收入结构持续优化,化学制剂和原料药成为主导,其中化学制剂收入占比由2017年的44%提升至2021年的58%,原料药收入占比维持在30%左右,中药业务占比则逐步下滑至7%。

公司现金流表现优秀,经营性现金流净额自2017年以来保持在18亿元以上,2021年为25.63亿元,2022年第一季度账上现金高达125.42亿元。基于对未来发展的信心,公司自2021年起已开启两次自有资金回购注销计划,总金额分别为7亿元和3-6亿元。此外,公司还设立了十年期的激励基金,以2018年扣非净利润为基数,考核期内年复合增长率需达15%以上且环比增长5%方可触发超额累进计提条件,并于2022年4月开启第二期中长期事业合伙人持股计划,进一步绑定核心人才。

吸入制剂领域的十年深耕与市场突破

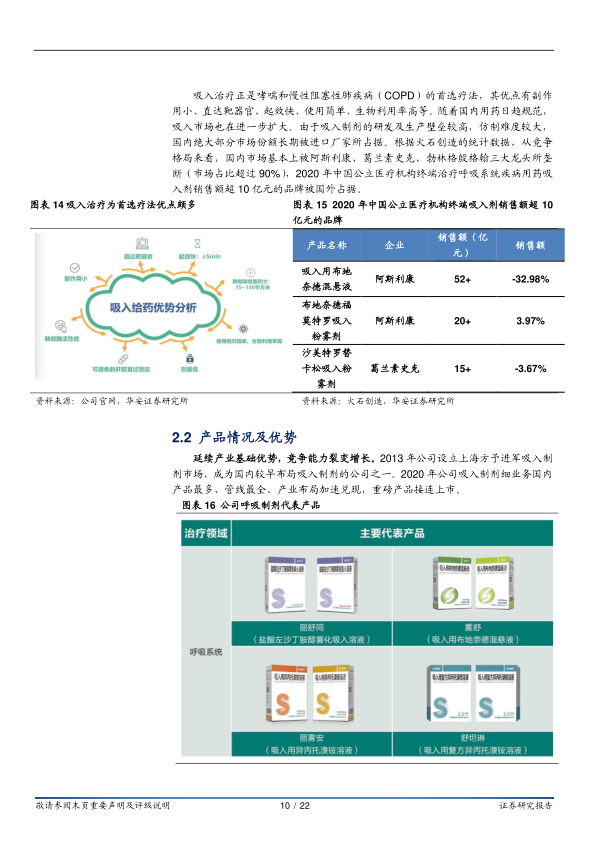

呼吸系统疾病是我国仅次于心血管疾病和糖尿病的第三大慢性疾病,哮喘/COPD患者预估超过1.6亿人,2019年市场规模约245亿元。吸入治疗是哮喘和COPD的首选疗法,具有副作用小、直达靶器官、起效快等优点。然而,由于吸入制剂研发和生产壁垒高,国内市场长期被阿斯利康、葛兰素史克、勃林格殷格翰三大龙头垄断,市场占比超过90%。

健康元自2013年设立上海方予进入吸入制剂领域,成为国内较早布局的公司之一。经过十年磨砺,公司在2020年实现了吸入制剂业务的产品最多、管线最全、产业布局加速兑现。2021年,公司有3个吸入制剂品种(异丙托溴铵吸入溶液、布地奈德混悬液、复方异丙托溴铵溶液)入选第五批国家药品集中采购,且均中标,凭借价格优势快速放量。这使得公司呼吸领域在2021年实现新增销售收入5.77亿元,同比增长约658%。

公司重点产品包括吸入用布地奈德混悬液(国内销售额最大的吸入制剂品种,2019年终端销售额达56.32亿元)和左沙丁胺醇吸入溶液。左沙丁胺醇是国内首家批准的3类短效β2受体激动剂,纯度更高、疗效更好、副作用更小,在2022年第一季度增速位列TOP1,同比增长4192.3%。

在研发管线方面,健康元吸入制剂研发进度国内领先。重磅产品妥布霉素吸入溶液有望成为国内首个吸入类抗生素,用于治疗支气管扩张症,上市申请已获CDE受理。此外,富马酸福莫特罗吸入溶液、硫酸特布他林雾化吸入溶液已申报生产;富马酸福莫特罗吸入气雾剂、莫米松福莫特罗吸入气雾剂已开展临床研究;阿地溴铵吸入粉雾剂已取得临床试验通知书。

核心子公司丽珠集团的创新转型与原料药特色优势

丽珠集团是健康元旗下的核心子公司,健康元直接及间接持有其44.66%股权。丽珠集团经过多年结构调整,已成功从以中药为主转型为以西药制剂为主的创新型医药企业,并成长为国内的BigPharma。公司拥有丰富的研发产品线,多领域临床阶段项目同时进行,覆盖淋巴瘤、乳腺癌、风湿性关节炎、非小细胞肺癌等疾病。2021年公司收入为120.64亿元,扣非归母净利润为16.27亿元,2017-2021年收入复合增长率为7.2%,扣非归母净利润复合增长率为14.7%。

丽珠单抗是丽珠医药集团和健康元药业集团合资设立的生物医药高科技企业,健康元直接和间接持有权益为55.86%。丽珠单抗目前处于研发前期,2021年亏损3.47亿元。其重点推进的重组新型冠状病毒融合蛋白疫苗(V-01)项目已完成商业化车间建设,并积极准备EUA或上市申请工作,中期主数据分析已满足WHO标准。此外,丽珠单抗在肿瘤、自身免疫疾病及辅助生殖领域也取得多项研发进展,如注射用重组人绒促性素获批上市,托珠单抗注射液BLA申报获CDE受理。

在制剂与原料药业务方面,丽珠集团的制剂业务最大品种为美罗培南注射液,2022年被纳入第七批国家组织药品集中采购品种范围,面临8家公司(含原研)的竞争压力。公司正积极准备应对集采,并通过加大创新力度、优化产品结构来降低对单一产品的依赖。

原料药业务是健康元的另一大特色。海滨制药和焦作健康元是健康元旗下的两家原料药生产公司,主要产品包括美罗培南混粉和7-氨基头孢烷酸(7-ACA)。近五年来,原料药营业收入持续上升,从2017年的30.67亿元增长到2021年的46.90亿元,2021年同比增长19.19%。焦作健康元生产的7-ACA在全球市场份额中居第一位,并成功突破绿色酶法生产7-ACA的关键技术,实现了由传统化学法向低污染、低物耗酶法的里程碑式转变。公司还与腾讯量子实验室合作,利用量子计算+人工智能技术推进微生物合成生物学研究,进一步降低生产成本。

投资价值分析与盈利预测

通过市场法剔除丽珠集团控股部分市值后,健康元本体(剔除丽珠集团)的市值在2021年至今在50-100亿元之间波动。对应PE在2022年6月已下降至15左右,处于近三年来的低分位水平,显示出潜在的投资价值。

华安证券研究所预计,健康元公司2022年至2024年收入将分别达到179.7亿元、197.0亿元和232.2亿元,同比增速分别为13.0%、9.6%和17.9%。归母净利润预计分别为16.0亿元、18.1亿元和22.3亿元,同比增速分别为20.2%、13.5%和22.8%。对应每股收益(EPS)分别为0.84元、0.95元和1.16元,对应估值分别为15倍、13倍和11倍。基于此,首次覆盖给予“增持”投资评级。

风险提示包括政策风险超预期(如集采对美罗培南销售的影响)、市场价格风险超出预期(药品降价、竞争加剧)以及研发进度不及预期(新药研发高投入、高风险、周期长)。

总结

本报告深入分析了健康元药业集团作为一家创新科研型综合医药集团的投资价值。公司凭借其在吸入制剂领域的十年深耕,成功实现多个重磅产品上市并受益于国家集采政策,呼吸领域业务实现爆发式增长,展现出强大的进口替代能力和市场潜力。同时,核心子公司丽珠集团通过创新转型,在生物药(包括新冠疫苗V-01)和特色原料药(如美罗培南、7-ACA)方面持续优化产品结构,保持稳健增长。

财务数据显示,健康元经营性现金流充沛,并积极通过股份回购和激励基金彰显管理层对公司长期价值的信心。尽管医药行业面临政策性降价和市场竞争的风险,但公司通过多元化布局、高壁垒技术平台建设以及持续的研发投入,有望在未来实现业绩的持续增长。当前公司本体估值处于历史低位,结合其稳健的财务表现和清晰的增长路径,具备较高的投资吸引力。报告预测公司未来三年收入和归母净利润将保持两位数增长,并首次给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用