健康元(600380)

事件

健康元发布2023年半年度报告。2023年上半年,公司实现营业收入为87.20亿元,同比+1.81%;归母净利润为8.15亿元,同比+1.77%;扣非归母净利润为7.82亿元,同比-2.77%。

事件点评

二季度业绩符合预期,盈利能力稳健提升

23Q2营业收入为41.61亿元,同比+6.48%(Q1同比-2.11%),归母净利润为3.53亿元,同比+3.51%(Q1同比+0.48%);扣非归母净利润为3.35亿元,同比-3.46%。二季度业绩增长较一季度加速,盈利能力稳健提升。

23H1公司整体毛利率为62.46%,同比-1.88个百分点;销售费用率为27.51%,同比-1.82个百分点;管理费用率为4.99%,同比-1.20个百分点;研发费用率为8.78%,同比+0.52个百分点;财务费用率为-1.41%,同比+0.11个百分点。公司研发布局不断拓宽,研发费用占比有所上调。

中药制剂板块营收增速超90%,保健食品业绩稳步增长

公司主营业务收入分产品可拆分为化学制剂收入44.78亿元,同比-4.56%,化学原料药及中间体收入26.83亿元,同比-3.20%。中药制剂收入9.86亿元,同比+91.60%。诊断试剂及设备收入2.98亿元,同比-13.88%。生物制品实现营业收入1.13亿元,同比+5.93%。保健食品实现营业收入0.87亿元,同比+59.41%。其中中药制剂和保健食品板块都实现了营收较大幅度的增长。

健康元(不含丽珠集团、丽珠单抗)呼吸领域营收增速达44%,吸入制剂研发进展加速

健康元(不含丽珠集团、丽珠单抗)实现营业收入21.94亿元,同比约-7.48%;实现归母净利润4.45亿元,同比约+5.70%。实现扣非归母净利润为4.35亿元,同比约+5.01%。公司重点的呼吸领域实现销售收入8.09亿元,同比约+44.08%。公司在上半年加快独家品种妥布霉素吸入溶液的开发上量工作,抓住盐酸左沙丁胺醇雾化吸入溶液列入国家医保常规目录的契机,继续快速覆盖和销量增长,上半年新增开发二级以上医院559家,呼吸品种实现覆盖二级以上医院3800多家。

公司吸入制剂的重点研发项目取得阶段性进展,其中富马酸福莫特罗吸入溶液已于2023年7月获批上市。沙美特罗替卡松吸入粉雾剂申报生产,为自2020年新吸入制剂BE指导原则发布后国内首家递交该产品注册申请的仿制药。

丽珠集团收入稳健增长,丽珠单抗研发布局持续推进

丽珠集团(不含丽珠单抗,44.77%股权)实现营业收入66.78亿元,同比约+6.08%;为本公司贡献归属于上市公司股东的净利润约6.07亿元。丽珠集团制剂板块保持稳定增长,原料药板块高端特色原料药占比及盈利稳步提升,其重点领域产品销售情况如下:消化道产品实现收入16.25亿元,同比-7.75%;促性激素产品实现收入13.76亿元,同比+2.71%;精神产品实现收入2.78亿元,同比+5.31%。公司持有丽珠单抗股权权益为55.90%,对本公司当期归属于上市公司股东的净利润影响金额约为-2.41亿元。丽珠单抗继续围绕自身免疫疾病、疫苗、肿瘤及辅助生殖等领域,聚焦新分子、新靶点及差异化的分子设计,不断推进重点项目研发进程。其中托珠单抗注射液(安维泰®)药品上市许可申请已获批准。注射用重组人绒促性素积极推进海外注册相关工作,塔吉克斯坦已获批上市,印尼、中南美5国、中亚2国、巴基斯坦等国的注册资料递交均已完成。重组人促卵泡激素注射液及重组抗人IL-17A/F人源化单克隆抗体注射液均已开展Ⅲ期临床试验。

投资建议:维持“增持”评级

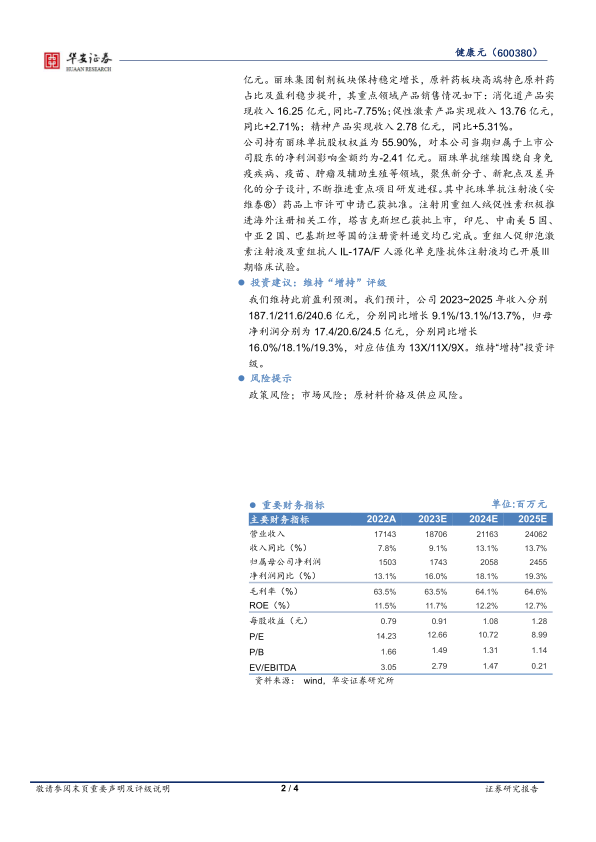

我们维持此前盈利预测。我们预计,公司2023~2025年收入分别187.1/211.6/240.6亿元,分别同比增长9.1%/13.1%/13.7%,归母净利润分别为17.4/20.6/24.5亿元,分别同比增长16.0%/18.1%/19.3%,对应估值为13X/11X/9X。维持“增持”投资评级。

风险提示

政策风险;市场风险;原材料价格及供应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用