中心思想

本报告分析了人民同泰(600829.SH)2016年年报,认为公司在内部优化和外部行业利好的双重驱动下,业绩进入快速发展期。

-

内部潜力释放与外部环境改善:公司通过剥离制药工业、整顿商业品种等措施,显著提升了运营效率和盈利能力。同时,黑龙江省“两票制”的推行,为公司作为区域龙头带来了发展机遇。

-

股东回报计划与投资评级上调:公司推出2017-2019年股东回报计划,确保股东收益。基于公司良好的发展前景,分析师上调了对人民同泰的投资评级至“买入”。

主要内容

一、事件:公司发布2016年年报和分红预案

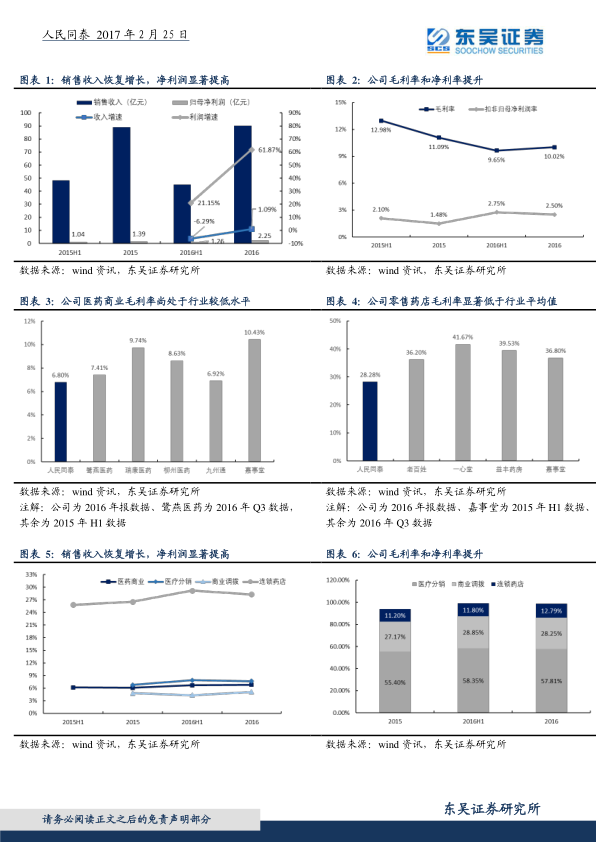

- 公司2016年实现营业收入90.06亿元,同比增长1.08%;归属于上市公司所有者的净利润为2.25亿元,同比增长61.62%;扣非净利润2.25亿元,同比增长70.50%,业绩超预期。

- 公司拟向全体股东按每10股派发现金股利5.00元,股息率为3.32%,并公告了2017-2019年的股东回报计划,现金分红比例将维持在较高水平。

二、我们的观点:公司内部梳理进展顺利,外部行业利好不断,业绩爆发水到渠成

1、收入、利润双升,行业变革带来机遇,公司进入发展快车道

-

收入端恢复增长:公司走出剥离工业,整顿商业的镇痛,收入端恢复增长。2016年营收90.06亿元,同比上升1.08%,较上半年收入同比下降6.28%有了明显提高。

-

内部改善提升利润:净利润上涨主要驱动因素包括收入增长、业务收入结构调整、运营成本降低带来的毛利率提升,以及公司有效控制销售费用、管理费用等。

- 2016年归属于上市公司所有者的净利润为2.25亿元,同比增长61.62%;扣除非经常性损益的净利润2.25亿元,同比增长70.50%。

-

毛利率提升空间大:公司毛利率低于行业水平,提升空间依然很大。药品商业毛利率只有6.80%,显著低于其他区域性商业龙头,药店零售业务毛利率28.28%,比行业平均水平仍低了接近8个百分点。

- 预计药品商业流通方面公司毛利率水平有能力提升0.2-0.5个百分点,药店零售领域公司毛利率水平有能力提升3-5个百分点。

-

费用控制显著:销售费用和管理费用分别只有1.01亿元和4.23亿元,同比分别下降了47.4%和9.6%。销售费用和管理费用在收入的占比也大幅降低,分别为1.12%和4.7%。

-

“两票制”利好龙头:黑龙江省全面实行“两票制”,显著利好行业龙头的发展。作为黑龙江省绝对的商业龙头,人民同泰受益最为显著。

2、股东回报计划(2017-2019)方案出台,在公司高速成长的阶段确保股东收益

- 公司公布2016年度利润分配方案,每10股派发现金股利5.00元(含税),并公布了2017年-2019年的股东回报计划。

- 根据公司发展阶段,现金分红比例最低应达到20%-80%。

三、盈利预测与投资建议

- 预计2017-2019年公司销售收入为104.8亿元、124.6亿元和143.5亿元,归属母公司净利润为2.90亿元、3.67亿元和4.54亿元,对应摊薄EPS分别为0.50元、0.63元和0.78元。

- 上调给予公司“买入”评级。

四、风险提示

总结

本报告对人民同泰2016年年报进行了深入分析,认为公司通过内部改革和抓住外部行业机遇,实现了业绩的显著增长。公司在收入恢复增长、利润率提升、费用有效控制等方面均表现出色。同时,黑龙江省“两票制”的实施为公司作为区域龙头带来了更大的发展空间。此外,公司推出的股东回报计划也充分考虑了股东的利益。基于以上分析,分析师上调了对人民同泰的投资评级至“买入”,但同时也提示了药店业务拓展和内部整合低于预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用