澳华内镜(688212)

事件

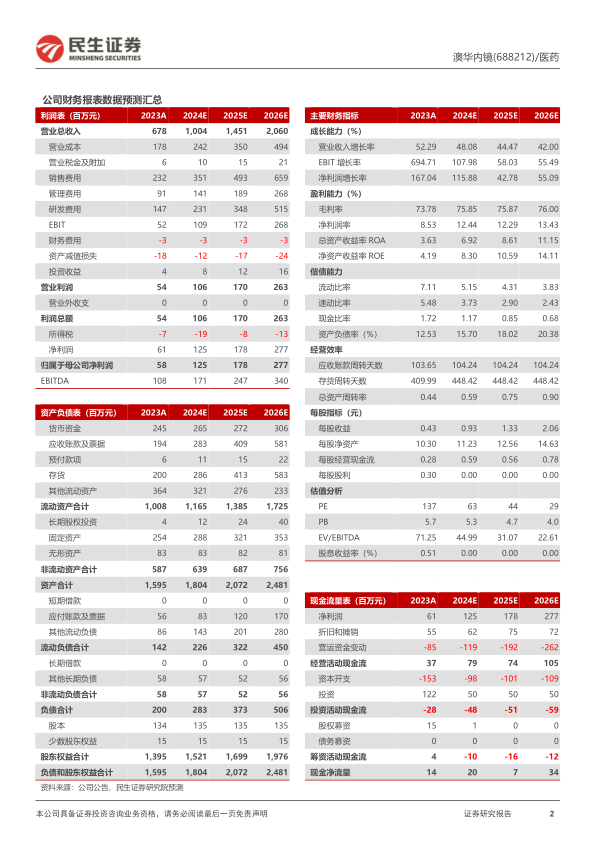

2024年4月9日,澳华内镜发布2023年年报:实现营业收入6.78亿元,同比增长52.29%,归母净利润0.58亿元,同比增长167.04%;扣非归母净利润0.44亿元,同比增长361.42%。

2023年收入符合预期,规模效应扩大增强公司盈利能力。分产品来看,公司2023年内窥镜设备收入6.22亿元,同比+58.63%,主要系公司推出AQ300系列高端产品使其快速进入三级医院所致,毛利率75.85%(同比+2.9pcts);内窥镜诊疗耗材收入0.43亿元,同比-13.73%,毛利率47.90%(同比+1.83pcts);内窥镜维修服务收入0.12亿元,同比+235.30%,毛利率61.66%(同比+18.64pcts)。分地区来看,2023年国内收入5.64亿元,同比+63.96%,主要系公司持续布局国内营销、不断丰富产品矩阵、加大临床推广、完善渠道建设、扩大服务体系所致,毛利率77.69%(同比+3.16pcts);国外收入1.13亿元,同比+11.66%,毛利率54.58%(同比+1.19pcts)。

中高端产品快速放量,带动三级医院客户群体不断放大。2023年依托于AQ-3004K超高清内镜系统的持续推广,国内大型医疗终端客户数量不断增长,带动了中高端系列产品销量的稳步提升中高端机型主机、镜体在三级医院装机(含中标)数量分别是96台,316根,装机(含中标)三级医院73家。

新品持续推出,提升公司整体竞争水平。2023年公司推出了十二指肠镜、超细内镜、超细经皮胆道镜、AQ-200Elite内镜系统、UHD双焦内镜以及分体式上消化道内镜等多个产品,进一步丰富了公司产品线,提高了科室覆盖度,为公司在软性内镜行业市场占有率的不断提升奠定了基础。

投资建议:公司近年来销售收入维持高速增长,旗舰产品领航,长期成长空间可期。澳华内镜是聚焦软镜行业的稀缺国产品牌,2022年重磅推出AQ300旗舰产品,成功成为国内上市的第一台超高清电子软镜,伴随公司的差异化竞争优势显现及产品梯队的逐步完善,预计公司业绩表现将维持高速增长,预计2024-2026年公司业务营业收入达到10.04/14.51/20.60亿元,归母净利润达到1.25/1.78/2.77亿元,对应当前股价PE分别为63/44/29倍,维持“推荐”评级。

风险提示:研发失败或导致产品放量不达预期;医疗事故风险或导致推广不及预期;进口品牌国内设厂或加剧国产化竞争风险;海外市场拓展或引发国际化经营风险。

微信扫一扫-立即使用

微信扫一扫-立即使用