北陆药业(300016)

主要观点:

事件:

2024年4月21~22日,公司发布2023年年报及2024年一季报。2023年,公司实现营收8.91亿元(yoy+16.30%),归母净利润-7175.71万元(yoy-735.92%),扣非净利润-6954.62万元。

2024Q1,公司实现营收2.08亿元(yoy+10.35%),归母净利润1152.62万元(yoy-8.35%),扣非净利润1144.64万元

(yoy+32.95%)。

点评:

对比剂主营业务发展稳健,中成药布局打造“第二增长曲线”2023年,公司传统业务对比剂实现营收5.35亿元(yoy+4.59%),降糖类产品实现营收9455.24万元(yoy+59.02%),九味镇心颗粒实现营收1.41亿元(+13.10%),主营业务发展稳健。

公司以自有资金2.02亿元收购承德天原药业80%股权,本次收购完成后,公司“化药+中药”双轮驱动的战略正式落地。除北陆原有的独家原研抗焦虑中药九味镇心颗粒外,公司将新增58个中药批文,其中:国家医保品种44个,国家基药品种18个,OTC品种41个,涉及清热解毒类、胃肠类、感冒类、补益类、活血止痛类等多个领域;继九味镇心颗粒之后,公司拥有了第二款全国独家品种、国家医保乙类品种金莲花颗粒,该产品同时为OTC乙类,全年收入近亿元。收购天原药业为公司的持续发展注入新的动力。

此外,公司旗下陆芝葆药业已在安徽省亳州市竞拍取得143.335亩国有土地使用权,正有序推进第四生产基地的建设工作,为全面提升公司颗粒剂、片剂、胶囊剂和丸剂等产品的产能,实现未来的中成药领域布局奠定坚实基础。

海外业务表现亮眼,收入同比增长超130%

2023年,公司海外市场拓展表现亮眼,北陆药业和子公司海昌药业海外市场收入总计达1.15亿元(yoy+132.98%)。

公司海外业务取得重大突破原因在于:

2023年北陆对比剂制剂在智利政府招标中标、在肯尼亚、塔吉克斯坦等国取得注册证书,公司对比剂产品客户数量持续增加;

出口的产品更加丰富,制剂方面,不仅碘海醇注射液、钆喷酸葡胺注射液覆盖的市场拓展速度加快,碘克沙醇注射液也取得了海外订单,实现了国际化;沧州工厂生产的钆类原料药等产品的海外市场拓展也表现出良好的发展势头;

已在国际市场奠定基础的海昌药业2023年进一步开拓了韩国、伊朗等市场,持续增加的客户和市场为海昌药业海外碘造影剂的营收增长提供了动力,收入出现较大增幅。

目前海昌药业拥有年产1000吨碘造影剂项目、共计7个品种的生产线在稳步拓展国内市场的同时,海昌药业国际化工作同步推进,碘海醇原料药已通过俄罗斯、土耳其、印度、韩国等国家注册;2024年其他原料药也有望实现出口销售,将进一步提升海昌药业的海外营收贡献。

投资建议:维持“增持”评级

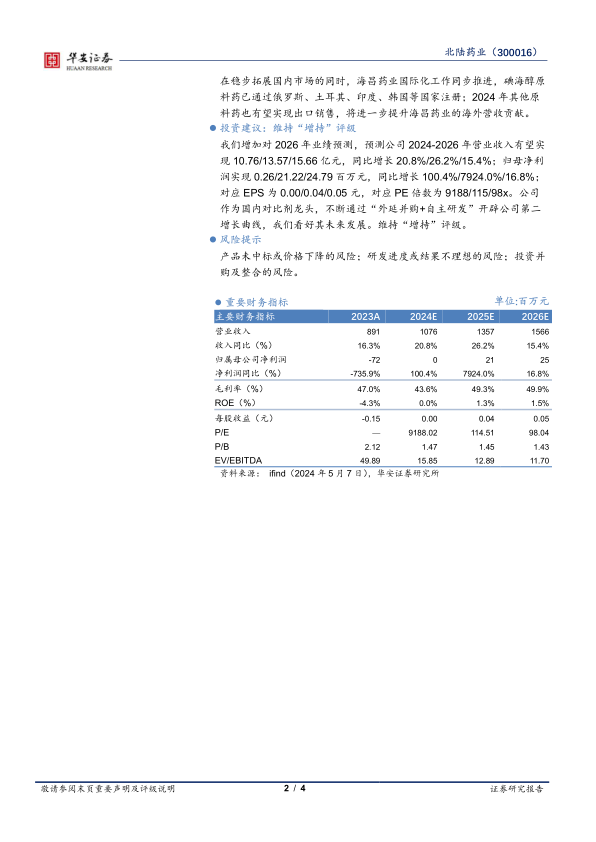

我们增加对2026年业绩预测,预测公司2024-2026年营业收入有望实现10.76/13.57/15.66亿元,同比增长20.8%/26.2%/15.4%;归母净利润实现0.26/21.22/24.79百万元,同比增长100.4%/7924.0%/16.8%;对应EPS为0.00/0.04/0.05元,对应PE倍数为9188/115/98x。公司作为国内对比剂龙头,不断通过“外延并购+自主研发”开辟公司第二增长曲线,我们看好其未来发展。维持“增持”评级。

风险提示

产品未中标或价格下降的风险;研发进度或结果不理想的风险;投资并购及整合的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用