中心思想

双轮驱动的增长战略与市场领先地位

康华生物(300841)作为国内首家生产人二倍体细胞狂犬病疫苗(HDCV)的综合性疫苗企业,正通过其核心产品HDCV的持续放量和产能扩张,以及在宠物疫苗市场的战略性布局,实现业绩的高速成长。公司凭借HDCV在技术、安全性、免疫原性等方面的显著优势,确立了其在人用狂犬病疫苗市场的领先地位。同时,通过成立康华动保,公司积极切入快速增长但渗透率低的宠物疫苗市场,旨在推动国产替代,开辟新的增长曲线,形成“人用狂苗+犬用狂苗”的双轮驱动发展格局。

核心产品产能扩张与新兴市场布局

康华生物的核心产品HDCV销量持续快速增长,2021年批签发量达479.50万支,同比增幅29.47%,并预计到2025年销售额将超过30亿元。为支撑这一增长,公司正积极推进产能扩建,预计到2023年总产能将达到1100万支/年,进一步深化市场渗透。与此同时,公司敏锐捕捉宠物经济的崛起和宠物疫苗国产替代的巨大机遇,通过康华动保布局高端宠物狂犬病疫苗领域,预计到2025年宠物疫苗销售额将达到近4亿元,为公司未来业绩增长注入强劲动力。

主要内容

人二倍体狂苗的市场主导与产能扩张

国内首家HDCV厂商及产品优势

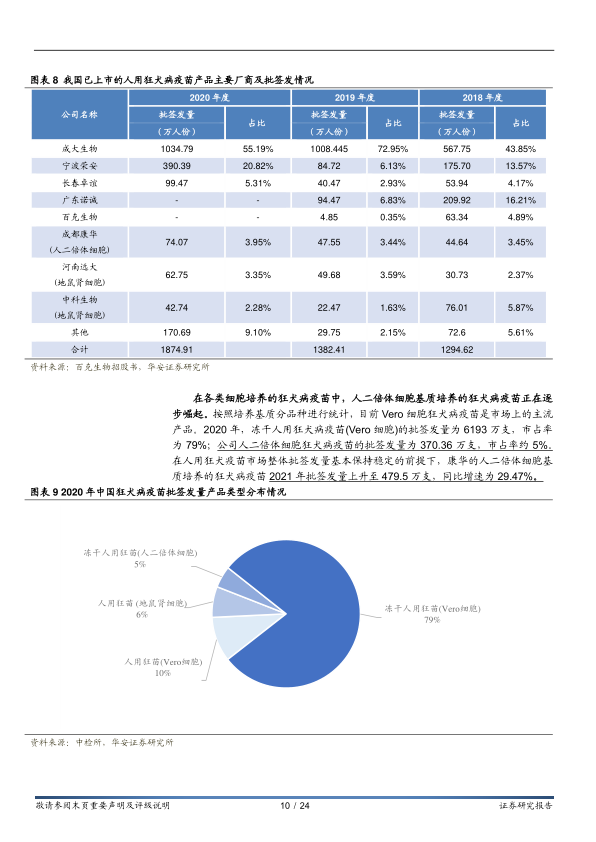

康华生物是中国首家生产人二倍体细胞狂犬病疫苗的综合性疫苗研发、生产、销售企业。其核心产品冻干人用狂犬病疫苗(人二倍体细胞)采用国内领先的“100L大体积生物反应器微载体规模化培养、扩增人二倍体细胞技术”,并经层析纯化,是国内首个上市销售的人二倍体细胞狂犬病疫苗。该产品打破了国内狂犬病疫苗长期沿用动物细胞制备的局限,具有“无引入动物源细胞残留DNA和动物源细胞蛋白”、安全性高、免疫原性好、保护持续时间长等显著优势,被世界卫生组织(WHO)认定为狂犬病黄金疫苗。相较于传统的Vero细胞狂犬病疫苗,人二倍体狂苗尤其适用于过敏体质者、老人及儿童等免疫力偏低人群,具有广阔的市场前景。

市场推广与业绩增长

公司通过持续优化市场营销体系、丰富品牌内涵,并借助爱分享(Ishare)、金盾学院等线上平台以及各类行业展会、论坛、自媒体平台进行积极的品牌建设和公众教育。公司坚持以市场和患者需求为导向,对高风险患病人群进行预防接种宣教,有效提高了终端群众对公司产品的认知度。截至2021年底,公司业务已覆盖1956个疾控中心,较2020年底的1667个有显著增长,覆盖的接种点也从2020年底的3400个迅速增长,估算2022年超过4000个。

得益于深入的市场推广,公司人二倍体狂苗的批签发量实现了快速增长。2018年至2021年,批签发量分别为223.2万、237.8万、370.4万和479.5万支,相应同比增速分别为123.32%、6.54%、55.83%和29.47%。2021年,人二倍体狂苗的营收达到12.64亿元,占公司总营收的97.85%。进入2022年,公司人二倍体狂苗的批签发量仍保持超高速增长,2022年Q1和Q2的批签发次数同比增幅均超过90%。这直接拉动了公司整体营收和净利润的双增长,2020年营业总收入为10.39亿元,同比增长87.3%;2021年为12.92亿元,同比增长24.4%。净利润方面,2020年为4.03亿元,同比增长119.5%;2021年扣非归母净利润为5.55亿元,同比增长37.8%。

产能提升与未来展望

为满足日益增长的市场需求,康华生物积极推进产能扩张。公司病毒性疫苗二车间已于2021年6月投产,使冻干人用狂犬病疫苗(人二倍体细胞)的环评产能达到500万剂/年。此外,公司募集资金投资的“康华生物疫苗生产扩建项目”目前处于建设安装阶段,规划年产能500万支,预计在2023年完工。该项目投产后,将新增冻干二倍体狂苗年产能600万支,届时公司总产能将达到1100万支/年,为业绩的进一步增长提供强力支撑。

根据市场预测,国内人用狂犬病疫苗每年批签发总量维持在6000-8000万支,且随着宠物数量增长,每年新增500万支需求空间。预计人二倍体狂苗的渗透率将从2020年的4.5%提升至2025年的21%。在此背景下,预计公司的人用狂苗(人二倍体)销售额将在2022年至2025年分别达到17.9亿、23.9亿、28.6亿和31.1亿元,保持高速增长态势。

四价流脑多糖疫苗业务现状

公司另一主营产品为4价流脑多糖疫苗。2021年,该疫苗原液车间处于技术改造阶段,导致其营收仅为2765.9万元,占总营收的2.14%。尽管多糖疫苗面临逐渐被结合疫苗替代的大趋势,未来销售额存在下降风险,但在未来2-3年内,由于四价苗相比二价苗仍具有一定的竞争优势,公司产品仍将保持一定的销量。目前国内有多款结合疫苗处于临床研发阶段,预示着未来市场竞争将加剧。

宠物疫苗市场的战略布局与国产替代机遇

国内宠物行业市场正处于快速增长期

在单身经济、居民收入增加和资本的共同推动下,我国宠物行业市场正经历快速增长。2021年,我国宠物市场规模已达3942亿元,同比增长33.5%。其中,城镇犬猫市场规模达到2490亿元,同比增长20.6%,城镇犬猫数量合计11235万只。中商产业研究院预测,2022年中国宠物数量可达2.2亿只,宠物行业市场规模将达到2700亿元。我国城镇宠物主数量已达6844万多人,其中“90后”占比46.3%,成为主力军。宠物主对宠物健康高度重视,愿意在宠物医疗方面进行消费支出,例如单只犬年均消费2634元,单只猫年均消费1826元。全年前往宠物医院3-5次的宠物主占比37.1%,显示出宠物医疗服务的巨大需求。

国内宠物疫苗市场渗透率低、进口产品为主、国产产品规范化程度低

尽管我国宠物数量基数庞大,但宠物疫苗市场渗透率不足3%,远低于国外发达国家40%的水平,行业整体处于初期培育阶段。宠物疫苗接种是宠物医疗中占比很大的一块,70.3%的宠物主带宠物光临宠物医院的首要目的就是疫苗接种。90%以上的宠物主知道需要定期接种疫苗,其中67.2%每年定期接种狂犬疫苗,74.1%每年定期接种传染病疫苗。猫传染病疫苗和狂犬疫苗的接种量占比分别为44.6%和30.8%,显示出强劲的市场需求。

然而,与日益增长的消费需求形成对比的是,国内从事宠物疫苗开发的企业较少。长期以来,国产动物疫苗主要专注于大型动物和肉用动物领域,宠物疫苗的研发起步相对较晚。因此,国内宠物疫苗市场长期由进口产品主导,硕腾、梅里亚、英特威、法国维克、勃林格殷格翰和海博莱等国际品牌的市场份额合计近九成。国产产品在规范化程度和市场份额上仍有较大提升空间。

包括康华动保在内的本土企业开始进军宠物疫苗市场

近年来,随着宠物市场的快速发展,本土动物疫苗企业开始积极布局宠物疫苗领域。最近5年,已有5家本土企业进军该市场,包括金宇生物、科前生物、普莱柯等。

康华生物于2021年9月成立全资子公司康华动保,正式布局高端宠物狂犬病疫苗领域。康华动保已取得杭州佑本的宠物狂犬病灭活疫苗在中国大陆及澳门、香港和台湾地区政府采购和宠物医院线上线下全渠道的经销权。为快速拓展市场,康华动保大力引进高素质营销人员,扩大宠物疫苗销售和市场团队,加速拓展经销商渠道,并开展市场品牌建设及产品推广工作。2021年12月5日,康华动保发起《希利斯守护计划》,截至2022年1月底,该计划已招募突破3000家宠物医院,显示出其在市场拓展方面的积极态势。

结合宠物行业的发展速度、国产宠物疫苗对进口产品的深化替代等因素,预计康华动保的宠物疫苗产品销售额将实现快速增长。估算2022年至2025年,公司宠物疫苗产品销售额将分别达到0.4亿、1.2亿、2.3亿和3.6亿元,为公司贡献新的业绩增长点。

财务表现与投资展望

业绩预测与估值对比

基于人用狂苗的持续放量和新增宠物疫苗业务的贡献,华安证券研究所预计康华生物2022年至2024年的营业收入将分别达到18.63亿、25.46亿和31.37亿元,同比增速分别为44.1%、36.7%和23.2%。同期,归属于母公司净利润预计分别为8.47亿、12.09亿和15.46亿元,同比增速分别为2.1%、42.8%和27.8%。

在估值方面,选取与康华生物产品结构相似的疫苗上市公司(万泰生物、沃森生物、百克生物)进行比较。截至2022年7月21日,可比公司平均2022年至2024年PE分别为48X、33X和26X。而康华生物同期PE分别为10X、7X和6X,远低于可比公司平均水平,显示出其估值优势。

投资建议与风险提示

综合考虑国内新型高价疫苗行业的高增速以及公司在国产宠物疫苗领域的战略布局,华安证券首次覆盖康华生物,并给予“买入”评级。

同时,报告也提示了多项风险:

- 市场推广不及预期的风险: 公司营业收入高度依赖人二倍体狂苗,若该产品市场推广受阻,将显著影响公司业绩。

- 临床试验进展不及预期的风险: 公司多款在研产品处于临床阶段,若临床试验进展不顺或失败,可能影响未来业绩增长。

- 国产替代进程不及预期风险: 宠物疫苗国产替代进程可能面临推广受阻等不确定性。

- 其他可能影响公司正常生产经营的风险。

总结

康华生物凭借其在国内人用二倍体细胞狂犬病疫苗市场的独家地位和显著产品优势,实现了核心业务的快速增长。公司通过深入的市场推广和积极的产能扩张计划,预计人用狂苗销售额将持续攀升,到2025年有望突破30亿元。同时,公司战略性布局高速增长的宠物疫苗市场,通过康华动保推动国产替代,预计宠物疫苗业务将成为新的业绩增长点,到2025年销售额有望达到近4亿元。

财务预测显示,公司未来几年营收和净利润将保持强劲增长,且当前估值水平显著低于可比公司平均水平。尽管存在市场推广、临床试验和国产替代进程不及预期等风险,但公司“人用狂苗+犬用狂苗”的双赛道布局和领先的市场地位,为其提供了坚实的增长基础和广阔的发展前景。基于此,报告首次覆盖并给予康华生物“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用