昊海生科(688366)

事件概述。昊海生科发布2024年三季度报告。24Q1-Q3,公司实现营收20.75亿元,同比+4.69%,实现归母净利润3.41亿元,同比+4.31%,实现扣非归母净利润3.21亿元,同比+5.53%。其中,24Q3,实现营收6.70亿元,同比+0.22%,实现归母净利润1.06亿元,同比-13.13%,实现扣非归母净利润0.91亿元,同比-22.02%。

毛利率同比缩减&费用率控制良好,净利率呈现同比收窄。1)毛利率端:

24Q1-Q3,毛利率为70.42%,同比-1.23pct;24Q3,毛利率为70.21%,同比-2.63pct。2)费用率端:24Q1-Q3,销售费用率、管理费用率、研发费用率、财务费用率为28.65%、15.68%、9.07%、-1.64%,分别同比-2.92、-0.14、+1.29、+0.78pct;24Q3,销售费用率、管理费用率、研发费用率、财务费用率为28.23%、17.41%、9.36%、-1.46%,分别同比-2.38、+0.26、+1.47、+1.08pct。3)净利率端:基于毛利率及费用率情况,24Q1-Q3,净利率为15.23%,同比-1.27pct;24Q3,净利率为14.67%,同比-3.02pct。

公司业务布局全面,眼科及医美业务竞争力强。1)医疗美容与创面护理:

玻尿酸产品“海魅”具备无颗粒化及高内聚性特点,注射后不易变形移位且维持效果更为自然持久,获得市场对其高端玻尿酸定位的认可,产品继续快速上量,为玻尿酸产品线收入贡献可观增量,“海薇”与“姣兰”收入亦实现较大幅度增长。此外,第四代有机交联玻尿酸产品“海魅月白”已于24年7月获NMPA的III类医疗器械产品证书,为目前国内唯一一款使用天然产物赖氨酸作为交联剂的玻尿酸产品,具有更好的远期安全性与长效特质,将与“海魅”、“海魅韵”共同组成集团的玻尿酸高端产品系列;通过对欧华美科投资,医美产品线拓展到射频及激光医疗设备和家用仪器等领域;在研医美产品管线中加强型水光注射剂、医用交联几丁糖凝胶(水光)、外用涂抹式A型肉毒毒素、无痛交联注射用玻尿酸处于临床阶段,注射用羟基磷灰石微球组织填充剂处在临床前研究阶段。2)眼科产品:集团生产的眼科粘弹剂产品市场份额位居市场首位;在近视防控与屈光矫正领域,旗下拥有自主研发的“童享”以及国内独家代理“迈儿康myOK”和“亨泰Hiline”角膜塑形镜,第二代房水通透型PRL产品的临床试验正有序推进;集团研制的玻璃酸钠滴眼液于24年3月获NMPA批准上市。3)骨科产品:

2023年,集团为国内第一大骨科关节腔粘弹补充剂生产商;集团积极促进销量增长,扩大市场份额,部分弥补单价下降对收入的影响。4)防粘连及止血产品:

2023年,集团防粘连材料的市场份额位居国内第一,集团自主研发的医用几丁糖和医用透明质酸钠凝胶防粘连产品,已在临床中得到广泛应用。

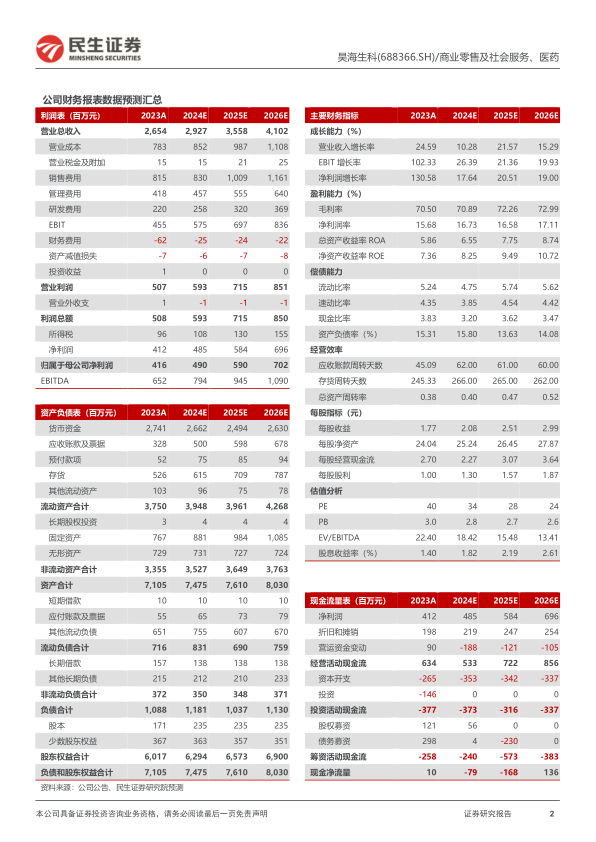

投资建议:公司具有较强研发及业务管理布局能力、在细分赛道内具有市场影响力,产品覆盖眼科、医美、骨科、防粘连等多个领域,医美及眼科产品力强,业务已经进入快速增长通道,骨科及防粘连业务发展稳定,预计公司24-26年实现营收29.27、35.58、41.02亿元,分别同比+10.3%、+21.6%、+15.3%,实现归母净利润4.90、5.90、7.02亿元,分别同比+17.6%、+20.5%、+19.0%,10月25日收盘价对应PE为34/28/24x,维持“推荐”评级。

风险提示:行业竞争加剧的风险;营销模式无法顺应市场变化的风险;新产品开发不及预期的风险;并购整合效果不及预期风险;集采政策的不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用