中心思想

同和药业:特色原料药龙头,抢仿布局与产能扩张驱动增长

本报告核心观点认为,同和药业(300636)作为一家以高端市场为起点、技术驱动发展的特色原料药企业,正迎来多重增长机遇。公司凭借其在抗凝血、抗高血糖、抗高血压等多个治疗领域的丰富产品线,以及深耕欧美日韩等规范市场的经验,建立了坚实的市场基础。面对全球重磅药品专利悬崖带来的巨大市场空间,同和药业通过前瞻性的抢仿布局,储备了大量即将放量的新品种,有望在仿制药市场中占据先发优势。同时,公司成熟品种的下游去库存周期已近尾声,需求逐步恢复,叠加定增落地带来的产能显著提升,将为新产品的快速放量提供有力保障。此外,公司积极向制剂业务和CDMO领域延伸,进一步拓宽了增长路径。预计未来三年,同和药业的营收和归母净利润将实现稳健增长,首次覆盖给予“增持”评级。

国际化战略与创新驱动:应对市场挑战,把握发展机遇

同和药业的成功在于其长期坚持的国际化战略和技术创新驱动。公司主营业务出口收入占比高达80%左右,其中60%来自欧盟、北美、日本及韩国等主要规范市场,这不仅体现了其产品质量和技术水平达到国际标准,也使其能够充分受益于全球仿制药市场的结构性机遇。尽管2023年受下游客户去库存和新兴市场外汇短缺影响,公司业绩短期承压,但随着成熟品种需求恢复和新品种在规范市场的放量,以及研发投入的优化和高毛利定制业务的增长,公司的盈利能力有望持续提升。公司通过定增扩充产能,并积极布局制剂和CDMO业务,展现了其应对市场挑战、把握发展机遇的战略远见和执行力。

主要内容

高端市场深耕与技术驱动:同和药业的国际化发展路径

同和药业成立于2004年,并于2017年在深交所创业板上市,专注于特色原料药及中间体的生产。公司产品广泛应用于抗凝血、抗高血糖、抗高血压、抗痛风、镇痛、抗癫痫、抗抑郁和消化系统等多个治疗领域,已形成多元化的产品系列。公司自成立以来便以高端市场为导向,积极拓展欧盟、北美、日本及韩国等国外规范市场,与国际大型客户建立了长期合作关系。数据显示,公司主营业务出口收入常年占总收入的80%左右,其中来自主要规范市场的销售收入占比约60%,充分彰显了其国际化运营能力和产品质量的国际认可度。

在股权结构方面,公司董事长兼总经理庞正伟先生与副董事长兼副总经理梁忠诚先生为实际控制人,合计持有公司29.65%的股份,股权结构稳定清晰。公司业绩在过去几年保持平稳增长,2019年至2023年,营业收入从4.13亿元增长至7.22亿元,复合年增长率(CAGR)达14.99%;归母净利润从0.48亿元增长至1.06亿元,CAGR为21.90%。业绩增长主要得益于成熟产品的市场份额提升、新产品的陆续获批放量以及新产能的释放。尽管2023年受下游客户去库存和国内市场价格下滑等因素影响,公司业绩短期承压,但毛利率和净利率仍保持稳中有升,分别为33.30%和14.68%,主要得益于新产品和定制业务收入占比的提升。公司期间费用率持续改善,特别是2024年第一季度研发费用显著降低,反映了公司在研发效率上的提升。

专利悬崖机遇与产品线布局:抢占仿制药市场先机

全球医药市场正经历“专利悬崖”带来的结构性变革,为仿制药及相关原料药行业创造了巨大的新机遇。根据Evaluate Pharma的数据,2023年至2028年间,全球将有超过2000亿美元的药品销售额面临专利到期风险。KPMG援引Evaluate Pharma的数据进一步指出,2024年至2026年期间,全球将有18个年销售额超过10亿美元的重磅药品专利到期。这一趋势为仿制药企业带来了前所未有的发展空间。

然而,随着竞争者的增多,仿制药的价格红利会逐步减弱,因此,抢仿布局对于企业占据先发优势至关重要。在美国医药市场,首个提交ANDA并成功挑战原研专利的仿制药企业可获得180天的市场独占期,并能以原研药70%-80%的价格销售,而后续上市者的价格可能大幅下降。这凸显了原料药企业在专利到期前6-10年进行项目评估、产品研发、验证批生产、cGMP建设和仿制药申请等一系列前瞻性布局的重要性。同和药业正是抓住了这一历史机遇,通过积极的抢仿布局,与下游仿制药企业合作,共同分享专利挑战成功带来的巨大市场利益。公司在准入资质、抢仿能力和前瞻性布局方面的优势,使其能够有效把握专利悬崖带来的增量市场。

成熟品种复苏与新品种放量:双轮驱动未来增长

同和药业已构建了优化且合理的产品代际结构,包括7个成熟品种、17个完成报批或正在报批的新品种以及30多个在研品种,为公司的中长期持续发展奠定了坚实基础。

成熟品种需求回暖,市场份额稳固

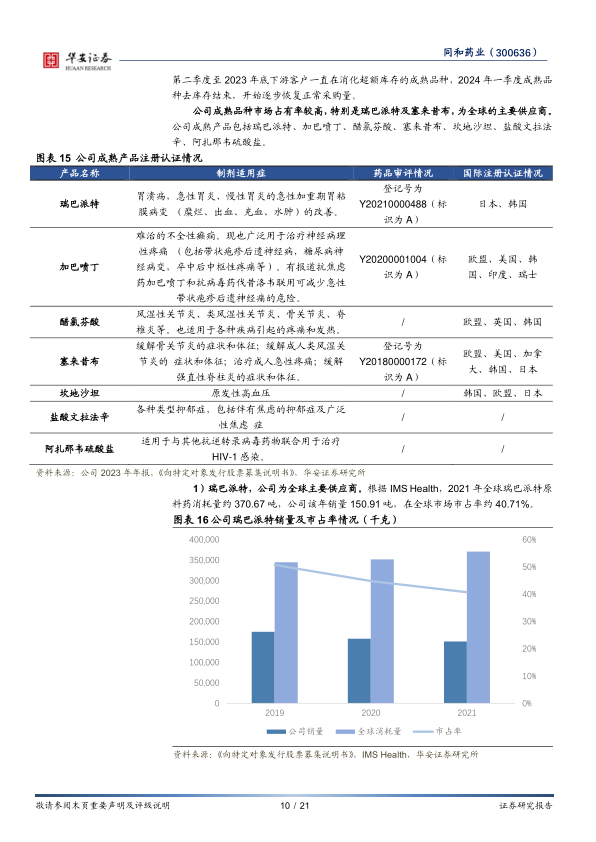

2023年,受下游客户去库存影响,公司医药原料药收入同比下降5.42%,但中间体产品销售额同比增长21.46%,主要得益于高毛利率定制类品种的增长。根据公司公告,成熟品种的下游去库存已在2024年第一季度结束,采购需求正逐步恢复正常。公司在多个成熟品种领域拥有较高的市场占有率,是全球主要供应商之一:

- 瑞巴派特: 2021年公司销量150.91吨,占全球消耗量(约370.67吨)的40.71%,是全球主要供应商。

- 塞来昔布: 2021年公司销量168.46吨,占全球消耗量(约469.84吨)的35.86%,在国内市场通过集采成为最大的供应商。

- 加巴喷丁: 2021年公司销量486.70吨,占全球消耗量(约4319.72吨)的11.27%。尽管2023年受去库存影响销售增长缓慢,但2023年第四季度发货量已显著增长,公司设定2024年销售目标为1000吨。

新品种蓄势待发,产能布局完善

公司储备的17个新品种,如达比加群酯、替格瑞洛、利伐沙班、阿哌沙班、维格列汀等,正随着全球范围内专利的陆续到期,进入快速放量期。这些新品种在高端市场均至少有三家客户将同和药业认证为一级供应商。

- 利伐沙班: 全球年销售额超过70亿美元的重磅品种,由拜耳和强生共同研发,是首个口服直接Xa因子抑制剂,市场潜力巨大。

- 替格瑞洛: 由阿斯利康研发,适用于急性冠状动脉综合征治疗。随着2024、2025年替格瑞洛在欧美市场专利陆续到期,原料药需求有望进一步增长。

- 维格列汀: 诺华研发的二肽基肽酶-IV(DPP-IV)抑制剂,已在中国、欧洲等重要国家或地区专利到期,2022年诺华销售收入约8.59亿美元。

新产品收入增长迅猛,2023年实现收入3.08亿元,同比增长63.74%,主要来自新兴市场;2024年第一季度实现收入1.10亿元,同比增长69.51%,环比增长86.51%,主要得益于新产品在规范市场的大幅放量。

为支持新产品的快速放量,公司于2023年7月完成A股定增,募集资金8.00亿元(净额7.89亿元),主要投向江西同和药业股份有限公司二厂区部分车间、装置新、改、扩项目二期工程以及补充流动资金。二期工程将新增7个生产车间,覆盖替格瑞洛、米拉贝隆、维格列汀、恩格列净等多个原料药产品。随着二厂区一期工程(4个合成车间)预计于2024年6月正式投产,以及二期工程的加速建设,公司整体产能将显著提升,生产效率也将更加集中高效。

产业链延伸与新业务拓展:制剂与CDMO并进

同和药业积极向产业链上下游延伸,拓展制剂新业务,以口服固体剂型为突破口,旨在实现从原料药到制剂的转型升级,开启新的业绩增长点。目前,公司已完成6项BE申请注册,4项完成工艺验证或预BE,其中利伐沙班片和维格列汀片已获CDE受理。

在CMO/CDMO领域,公司将自身定位为原研公司的原料药替补供应商和国际主流CMO/CDMO公司的高级中间体供应商,并承接专利到期原料药的国内外CMO业务。2023年,公司CDMO业务实现收入1.46亿元,同比增长31.28%,主要得益于老项目的持续贡献。

盈利预测与投资建议:稳健增长,增持评级

综合考虑成熟品种需求恢复、新品种在规范市场放量、新兴市场支付能力恢复以及CDMO老项目贡献,华安证券研究所预计同和药业2024-2026年营业收入将分别达到9.11亿元、11.35亿元和13.85亿元,同比增长26.2%、24.5%和22.0%。归母净利润预计分别为1.64亿元、2.24亿元和2.86亿元,同比增长55.1%、36.4%和27.7%。对应2024-2026年的市盈率(PE)分别为23倍、17倍和13倍。

其中,新产品原料药受益于专利到期和产能释放,预计2024-2026年收入同比增长43.62%、29.49%、23.66%,毛利率维持在45%。成熟品种原料药及CDMO业务随着去库存结束和老项目贡献,预计2024-2026年收入同比增长13.24%、19.88%、20.30%。

基于公司在高端市场的深耕、专利悬崖带来的机遇、新品种的快速放量以及产能的有效提升,首次覆盖给予同和药业“增持”评级。

风险提示: 报告同时提示了多项风险,包括产能释放不及预期、研发进展不及预期、市场竞争加剧、环保政策风险以及汇兑损益风险,这些因素可能对公司未来业绩产生影响。

总结

同和药业凭借其深耕高端特色原料药市场、以技术驱动发展的核心竞争力,在全球医药专利悬崖的背景下展现出强劲的增长潜力。公司通过前瞻性的抢仿布局,储备了大量高价值的新品种,并借助定增扩充产能,为这些新品种的快速放量奠定了基础。同时,随着成熟品种下游客户去库存的结束,需求有望恢复,为公司业绩提供稳定支撑。公司积极向制剂和CDMO业务延伸,进一步拓宽了盈利渠道。预计未来三年,同和药业将实现营收和净利润的持续增长,其在国际规范市场的经验、优化的产品结构和完善的产能布局,使其有望在激烈的市场竞争中脱颖而出,实现高质量发展。

微信扫一扫-立即使用

微信扫一扫-立即使用