中心思想

联影医疗:国产高端影像设备领军者,创新驱动全球化发展

联影医疗作为中国国产高端医疗影像设备的先驱,凭借其强大的创新能力、丰富的产品线和高自给率的供应链,已在国内市场占据领先地位,并积极拓展全球市场。公司受益于中国医疗影像设备市场的高速增长、国产替代的政策红利以及基层医疗设备升级的巨大需求,展现出强劲的增长潜力和盈利能力。

市场机遇与核心竞争力:政策支持下的技术突破与国际化布局

中国医疗影像设备市场在政策支持(如“千县工程”、设备更新方案)和人均保有量低的背景下,仍处于快速成长期,国产替代空间广阔。联影医疗通过持续的研发投入和技术突破,特别是在MR、CT、MI等高端设备领域,实现了核心部件的自主可控,打破了国际巨头的垄断,并以“高举高打,全线突破”的战略加速国际化进程,致力于成为全球医疗影像设备市场的领导者。

主要内容

1 国产医学影像设备领军企业

1.1 十年磨一剑,成为国产医学影像设备领军企业

联影医疗自2011年成立以来,历经十年发展,已成为中国高端医疗器械领域的领军企业。公司构建了包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线,并在全球范围内建立了研发、生产和服务网络。公司发展历程中不断推出业内/国产首款设备,如国产首款70cm大孔径1.5T MR、国产首款3.0T MR、国产首款数字化TOF PET/CT、行业首款诊断级CT引导一体化放疗加速器uRT-linac 506c以及行业首款5.0T人体全身磁共振uMR Jupiter 5T等,实现了从追赶到超越的跨越。

公司股权结构集中,实际控制人为薛敏先生,上海国资委通过上海联和间接持股16.38%。高管团队具备国际化视野和丰富的行业经验,为公司“高举高打,全线覆盖”的市场策略奠定了基础。

财务数据显示,公司发展稳健,营收和归母净利润持续增长。2018年至2023年,营业收入从20.35亿元增至114.11亿元,年复合增长率达41.17%;归母净利润从2020年的9.03亿元增至2023年的19.74亿元,年复合增长率达29.78%。2024年上半年,公司实现营业收入53.33亿元,同比增长1.18%;归母净利润9.50亿元,同比增长1.33%。

1.2 产品线丰富,设备保有量快速增长,衍生的维修服务收入远期可期

公司主营业务突出,产品类别覆盖广泛,涵盖MR、CT、MI、XR、RT等各类设备。2018年至2023年,医学影像诊断设备及放射治疗设备收入占比均超87%,其中MR、CT、MI合计营收占比超75%,是主要收入来源。

公司产品线丰富且富有竞争力,截至2023年末已累计推出近120款产品,性能国际领先。公司PET/CT、PET/MR及XR产品按2023年度国内新增市场金额口径均排名行业第一,CT、MR及RT产品亦排名行业前列。截至2023年末,公司产品已入驻全国超1000家三甲医院,包括全国排名前10的医疗机构,临床认可度高。

随着设备销售总量的增加,公司产品的市场保有量快速增长,带动维修服务收入相应增加。2018年至2023年,设备维修收入从0.60亿元增至10.69亿元,复合增长率达77.90%。同时,由于产品质量稳定性提升和规模效应,设备维修毛利率逐年上升,2023年达61.72%。

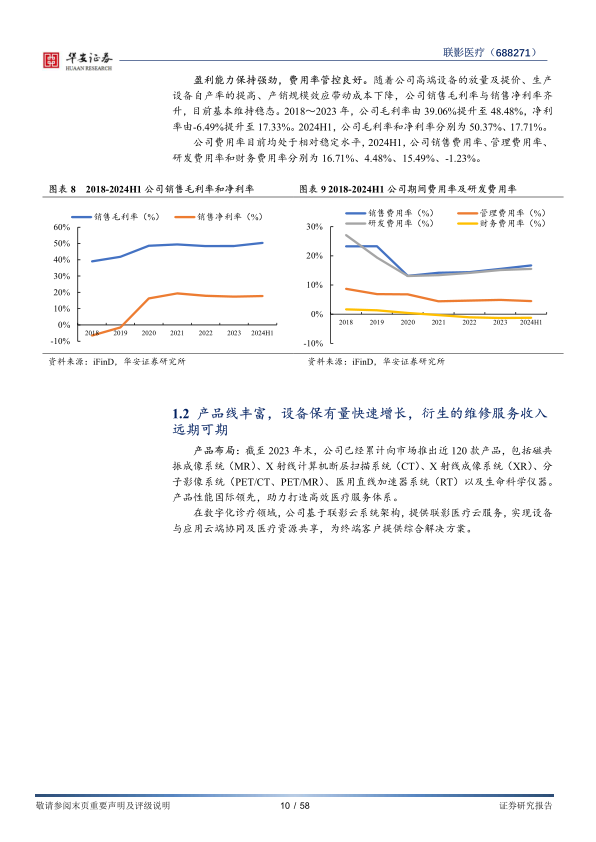

公司盈利能力保持强劲,毛利率和净利率齐升,2023年毛利率达48.48%,净利率达17.33%。费用率管控良好,2024年上半年销售费用率、管理费用率、研发费用率和财务费用率分别为16.71%、4.48%、15.49%、-1.23%。

1.3 股权激励方案有序推进,公司未来发展可期

2024年5月,公司发布《2024年限制性股票激励计划(草案)》,拟向833名激励对象授予262.19万股限制性股票,首次授予价格为88元/股。该方案旨在健全长效激励机制,充分调动员工积极性,为公司长期发展注入信心。

2 医疗影像设备行业:临床价值高+政策支持+高端设备保有量低,行业仍处于快速成长期

2.1 医学影像设备诊疗应用场景广泛,国产替代空间大

医学影像设备是医疗器械中技术壁垒最高的细分市场之一,广泛应用于诊断和治疗引导。全球老龄化、慢性病增加和医疗支出增长推动了市场扩张。灼识咨询数据显示,2020年全球医疗影像设备市场规模超430亿美元,中国市场达537.0亿元。预计2025年全球和中国市场规模将分别达529亿美元和751.2亿元,中国市场年均复合增长率(6.9%)显著高于全球(4.2%)。

中国国产医疗影像设备所拥有的多项前沿技术大多处于成长期,发展潜力大。与美日韩等发达国家相比,我国MR、CT、MI等医学影像设备的人均保有量均处于较低水平。例如,2018年我国MR、CT、PET-CT每百万人均保有量分别为9.7、18.2、0.6台,2019年放疗设备每百万人均保有量为2.7台,远低于发达国家水平,未来渗透率提升空间巨大。

影像设备国产化率亟待提升,国产替代正当时。DR国产化率为44%,而CT、MR、PET-CT等高端设备均低于20%,国产化率水平较低。近年来,国产医疗设备研发水平进步,部分企业通过技术创新实现弯道超车,进口垄断格局正在改变。

2.2 “千县工程”助力基层医疗设备升级,推动大规模设备更新方案推进医疗设备迭代

“千县工程”县医院综合能力提升工作方案(2021-2025年)旨在推动省市优质医疗资源向县域下沉,目标是到2025年全国至少1000家县医院达到三级医院医疗服务能力水平,并依托县医院建设医学检验、医学影像等五大资源共享中心,这将直接带动基层医疗设备升级需求。

贴息贷款政策和大规模设备更新行动方案进一步推动行业发展。2022年9月,国务院常委会确定专项再贷款与财政贴息支持设备更新改造,中央财政贴息2.5%,每家医院贷款金额不低于2000万元。广东省已披露的贴息贷款审批清单中,医疗设备板块预计达2000亿元,其中影像设备约占50%。2024年3月,国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,要求到2027年医疗等领域设备投资规模较2023年增长25%以上,鼓励医疗机构加快医学影像、放射治疗等医疗装备更新改造。这些政策为医疗影像设备销售开辟了新空间。

2.3 动物用影像设备与人用相通,技术易迁移

宠物医学影像设备在原理上与人用设备基本无异,技术易于迁移。随着宠物经济的兴起,宠物医疗刚需增加,宠物医学影像市场进一步打开。迈瑞医疗、GE医疗、东软医疗等从事人医设备的品牌已纷纷布局宠物医疗赛道。

中国宠物数量持续增长,家庭宠物渗透率提升空间大。预计2024年中国宠物数量达4.46亿只,2019-2024年平均复合增速为8.1%。2022年中国家庭宠物渗透率约20%,远低于美国(70%)、日本(57%)等国家。在养宠人数增多、消费能力提高等因素驱动下,中国宠物医疗行业市场规模持续扩容,预计2024年可达872.3亿元,2019-2024年平均复合增速为15.7%。

2.4 海外优秀医疗影像设备公司简介

GE医疗、飞利浦和西门子(统称“GPS”)是全球医疗影像设备市场的领导者。

- GE医疗:拥有百年技术沉淀,业务涵盖医学影像、超声、患者护理解决方案和药物诊断。2023年营收达195.52亿美元,医学影像是其核心业务,美国、加拿大及中国市场贡献近60%业绩。

- 飞利浦:从照明业务转型为医疗集团,诊断&治疗是其核心业务,2023年收入接近50%。北美、西欧和中国市场增长强劲。

- 西门子医疗:传统影像板块优势明显,2021年收购瓦里安补齐放疗业务。2023财年营收216.80亿欧元,影像业务占比超50%。全球市场发展均衡,中国市场贡献超13%。

3 放疗设备行业:实现技术突破,国内市场规模快速扩容

3.1 放疗是重要的癌症治疗手段,放疗设备需求可持续

放射治疗是癌症治疗的重要手段之一,使用高剂量电离辐射杀死癌细胞。根据WHO报告,45%的恶性肿瘤可治愈,其中放射治疗占18%。

中国放疗设备人均保有量低于WHO标准,市场规模扩容空间仍在。2019年我国每百万人口仅1.50台加速器,远低于WHO规定的2-4台/百万人口标准。2015-2019年,我国放疗设备市场规模从28.2亿元增至39.1亿元,年均复合增长率8.51%。预计随着人口老龄化和癌症患者增加,2030年中国放疗设备市场规模将达63.3亿元。

3.2 放疗设备技术门槛高,国产品牌少有突破

RT产品的核心部件包括加速管、多叶光栅、功率源、调制器和精密控制模块等,技术门槛高。长期以来,瓦里安(已被西门子医疗收购)和医科达占据国内高端直线加速器98%的市场份额。

联影医疗在RT领域已实现技术突破,其RT产品市场占有率排名第三(按2023年年度国内新增市场金额统计),未来提升空间广阔。公司首创的一体化诊断级CT引导加速器技术,将诊断级CT与加速器双中心同轴融合,有效应对放疗全疗程中的肿瘤形态变化,实现精准放疗。

3.3 海外优秀放疗设备公司简介

医科达(Elekta)和瓦里安(Varian)是全球放疗领域的两大标杆性公司,长期占据中国放疗市场主要份额。

- 医科达(Elekta):专注于肿瘤和脑部疾病的放射治疗解决方案。FY2023营收168.69亿法郎,美国和中国是其主要市场,销售额占比分别为23.2%和16.1%。在中国前50顶级医院的放疗设备中,医科达市场占有率超过50%。

- 瓦里安(Varian):发明速调管,为医用直线加速器提供微波功率源,是放疗发展史上的里程碑。2021年与西门子合并后,收入持续增长。2024财年前三季度营收27.47亿欧元,在中国和亚太地区增长显著。

两家公司均持续推进本土化战略,在中国设立研发和生产基地,深化市场布局。

4 公司:国产高端医疗影像设备先驱,志在全球市场

4.1 产品线丰富,国内市场稳坐鳌头

联影医疗在高端医学影像及放射治疗产品领域的产品线覆盖范围与“GPS”等国际厂商基本一致,并在MR、CT等高端产品线方面超越了万东医疗、东软医疗等国产老牌企业。

医疗影像设备市场集中度高,2023年MR、CT、MI的CR3分别为77.54%、64.96%、95.04%。联影医疗在各个产品线中表现突出,稳占鳌头。

4.1.1 MR:具备整机生产能力,未来发展聚焦3.0T

联影医疗是中国首家也是唯二实现自主研发超导3.0T磁共振系统的企业,打破了进口品牌在高端MR市场的垄断。公司MR产品线覆盖1.5T、3.0T、5.0T全身磁共振及9.4T超高场动物磁共振,是国产品牌中唯一掌握MR核心技术和整机生产能力的公司。

MR设备销售量稳定增长,2018年至2023年,公司MR销量和收入复合增速分别为27.50%、38.01%,2023年销量达556台,收入32.79亿元。2023年,联影医疗MR产品中标金额/数量占比分别为21.32%/24.01%,位居国内前四,仅次于“GPS”。

4.1.2 CT:产品线齐全,满足多元化需求

CT设备是公司最大的收入来源。公司CT产品线覆盖16排至320排,包括国产首款320排超高端CT产品uCT 960+和国产首款80排CT产品uCT 780,可满足疾病筛查、临床诊断、科研等多元化需求。

2018年至2022年,公司CT设备销售量和收入复合增速分别为55.23%、64.12%。受疫情提前释放需求影响,近两年CT销售进入稳定期,2023年销量1799台,收入40.66亿元。2023年,联影医疗CT设备中标金额/数量占比分别为23.46%/29.15%,位居国内前二,仅次于GE,且份额同比有所提升。

4.1.3 XR:产线逐渐扩充,竞争格局相对分散

XR设备应用广泛,可分为通用X射线机(GXR)和介入X射线机(IXR)。公司XR产线逐渐拓展,推出了智慧仿生微创介入手术系统uAngio 960、国产首款乳腺三维断层扫描系统uMammo 890i等多款代表性产品。

2020年受疫情影响,公司XR收入达8.24亿元,同比增长126.65%。2021年后恢复正常增长,2023年XR设备销售量1303台,收入7.60亿元。

XR市场竞争格局相对分散。DR领域,国产品牌万东、联影市场份额位居前两位,联影中标金额/数量占比分别为14.90%/11.50%。DSA领域,“GPS”占据前三强,联影推出了国内首台多自由度机器人DSA系统uAngio 960。C形臂领域,GE占据首位,联影在该领域尚处于市场拓展阶段,国产替代空间广阔。

4.1.4 MI:技术壁垒较高,公司先发优势明显

MI设备包括PET/CT和PET/MR,技术壁垒高。联影医疗在国内医学影像设备企业中率先布局MI,是国内少数取得PET/CT产品注册并实现整机量产的企业。公司已推出行业首款4D全身动态扫描功能的PET/CT产品uEXPLORER、国产首款一体化PET/MR产品uPMR 790等。

2018年PET/CT被调整为乙类设备,配置审批权下放,推动MI设备快速放量。2018年至2023年,公司MI设备销售数量和收入复合增速分别为56.16%、62.36%,2023年销量达130台,收入15.52亿元。2023年,联影MI产品中标数量占比22.31%,仅次于GE和西门子,在国内新增市场金额口径下,PET/CT和PET/MR连续多年市场占有率排名第一。

4.1.5 RT:精准影像引导治疗,公司尚处于市场培育期

公司RT产品于2019年正式推向市场,开发出行业首款一体化CT引导直线加速器uRT-linac506c。RT产品处于市场培育阶段,但呈现快速增长势头。2019年至2023年,公司RT产品销量从1台增至31台,收入从904.58万元增至2.70亿元,年平均复合增长率分别为135.96%、133.70%。

RT市场呈现双寡头垄断格局,医科达、瓦里安长期占据市场份额前两位。2022年,医科达、瓦里安销售数量占比超78%。联影医疗RT产品市场占有率排名第三,正在逐步突破进口品牌的强垄断。

4.2 创新能力强,供应链自给率高,产品不断高端化

联影医疗构建了贯穿技术、产品与软件的垂直创新体系和平台化研发模式,保障综合研发能力。公司拥有由顶尖科学家领衔的全球化研发梯队,截至2023年末,研发人员达2956名,占员工总数的39.73%。公司建立了完整的知识产权布局,截至2023年末,各项知识产权申请数量超9900项,其中发明专利申请占比超80%,累计获得超5100项授权。

公司持续加大在研产品投入,研发方向包括现有产品线的扩充迭代和核心零部件的国产化。例如,MR在研无液氦磁体系统,CT在研光子计数能谱CT和磁共振直线加速器,并致力于推动CT智能化。公司还在超声影像领域进行布局,加强超声影像系统和探头的研发。

公司采取自主生产模式,在上海、常州、武汉、美国休斯敦等地进行产能布局,强化供保体系。在核心元器件方面,联影医疗频频发力,已实现MR全部核心部件、MI部分核心材料及部件、CT部分核心部件、XR部分核心部件、RT部分核心部件的自研或自产,率先打破“GPS”在国内市场的垄断地位。公司致力于持续攻坚关键元器件和底层技术,推动人工智能、5G、云技术等前沿科技与下一代诊疗设备的深度融合。

4.3 海外市场加速拓展,全球化可期

联影医疗积极推进海外业务发展,计划对美国、澳大利亚、新西兰、波兰、日本、南非、摩洛哥、马来西亚等八个国家进行研发、生产、销售、服务的立体化布局,并基于此实现对周边国家或地区的业务扩张。

公司业务已覆盖亚洲、美洲、欧洲、大洋洲、非洲超65个国家和地区。截至2023年末,公司在全球54个国家和地区累计取得产品注册证或质量管理体系认证超700张,45款产品获得CE认证,44款产品通过FDA 510(k)注册认证,销售网络覆盖全球主要发达市场及新兴市场。

公司的MR、CT、XR、MI产品均已实现外销。主营业务境外收入从2019年的9881.85万元逐年增长至2023年的16.59亿元,复合增长率达102.42%,占比从3.37%提升至14.85%。

公司秉持“高举高打,全线突破”的市场战略和“一核多翼”的全球化市场策略,加速新一代产品注册和市场导入,加大科研合作力度,持续建设市场营销体系,深化战略制定、策略执行、业务拓展、人才及组织发展、品牌影响力等方面建设,为国际市场的长远发展打下坚实基础。

5 公司盈利预测与估值

5.1 公司业绩拆分与估值对比

基于对CT、MR、XR、MI、RT等高端医学影像诊断设备及放射治疗设备、维修及技术服务、软件销售等业务的收入关键假设,预计公司2024-2026年收入将分别实现133.59亿元、164.45亿元、200.64亿元,同比增速分别为17.1%、23.1%、22.0%。预计公司整体毛利率将逐渐提升,2024-2026年分别为49.21%、49.56%、50.01%。归母净利润预计分别实现22.38亿元、27.41亿元、34.49亿元,同比增速分别为13.3%、22.5%、25.8%。

截至2024年9月18日,可比公司(迈瑞医疗、万东医疗、开立医疗)2024年PE平均水平约为29x,联影医疗对应2024年PE为36x。

5.2 投资建议与风险提示

鉴于联影医疗作为国产医疗影像设备领军企业,产品竞争力强,研发壁垒高,首次覆盖给予“买入”评级。

风险提示:

- 集中采购政策风险: 大型医用设备集采政策可能带来降价压力或未中标风险,影响公司销售收入。

- 经销模式下的业务合作风险: 经销收入增长对公司经销体系管理能力提出更高要求,存在经销商管理混乱、违法违规或利益纠纷的风险。

- 国际化经营及业务拓展风险: 国际局势不确定性、海外法律环境复杂多变,可能对公司海外业务拓展和经营带来不利影响。

总结

联影医疗作为国产医疗影像设备的领军企业,在技术创新、产品线布局和市场拓展方面均表现出色。公司受益于中国医疗影像设备市场的快速增长、国家政策对国产替代和基层医疗设备升级的强力支持。通过持续的研发投入,联影医疗在MR、CT、MI等高端设备领域实现了核心技术的自主可控,打破了国际巨头的垄断,并在国内市场占据领先地位。同时,公司积极推进全球化战略,海外业务收入快速增长,展现出广阔的国际市场潜力。尽管面临集中采购、经销模式和国际化经营等风险,但凭借其强大的核心竞争力、稳健的财务表现和清晰的全球发展战略,联影医疗有望在未来持续保持增长,巩固其在全球医疗影像设备市场的地位。

微信扫一扫-立即使用

微信扫一扫-立即使用