中心思想

业绩结构优化驱动盈利增长

一品红2019年第一季度营业收入同比下降9.4%,主要受“两票制”影响代理业务收入大幅下滑。然而,公司自有产品实现收入2.7亿元,同比增长42%,带动扣非净利润同比增长20.7%,远高于收入增速。这主要得益于高毛利自有产品占比提升,使得整体毛利率同比大幅提升19个百分点至80.4%。

儿童药战略布局与市场扩张

公司深耕儿童药领域,拥有丰富的产品储备和持续的研发投入,以应对国内儿童专用药市场供给不足的现状。通过学术推广和渠道扁平化管理,公司积极进行全国销售布局,2018年广东省以外市场收入同比增长67%,预计2019年将继续保持快速增长。核心产品盐酸克林霉素系列稳定增长,而芩香清解口服液等二线产品在协同作用下预计全年增速或超过50%,共同驱动公司进入快速发展阶段。基于此,报告首次覆盖并给予“增持”评级。

主要内容

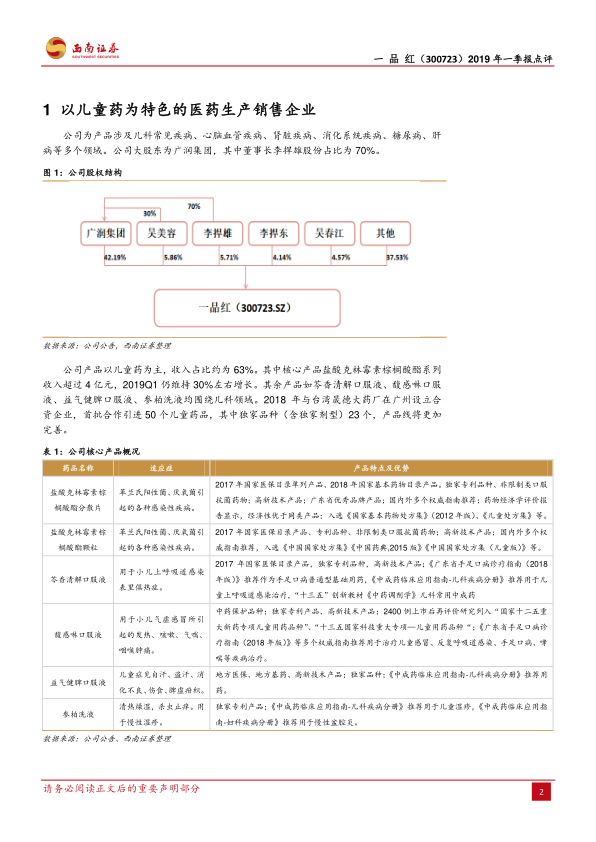

1. 以儿童药为特色的医药生产销售企业

丰富的产品储备与儿童药市场机遇

公司拥有95个品种134个药品注册批件,其中独家产品11个,产品线涵盖儿科常见疾病、心脑血管疾病等多个领域。儿童药是公司的核心业务,收入占比约为63%。核心产品盐酸克林霉素棕榈酸酯系列在2019年第一季度仍保持约30%的增长。公司与台湾晟德大药厂设立合资企业,首批引进50个儿童药品,其中23个为独家品种,进一步完善了儿童药产品线。鉴于国内儿童专用药不足60种,占药品注册批件比例不到2%,儿童药市场存在巨大潜力。

持续高研发投入构建竞争壁垒

儿童用药研发难度大,对疗效和安全性要求高。公司具备国家/省级研发平台,并坚持高研发投入,2017-2018年研发投入占营业收入比例均在6%以上。2018年研发支出约为0.9亿元,同比增长约12.7%,高于收入增速,持续的研发投入将增强其在儿童药领域的产品线壁垒。

2. 自产产品高增长,盈利能力提升

两票制下收入结构优化与毛利率飞跃

公司2015-2018年收入复合增速为12%,归母净利润复合增速高达51%。2018年收入增速放缓至4%,主要受“两票制”影响代理业务收缩。然而,2018年归母净利润增速仍达33%,得益于高毛利自产产品占比提升。2019年第一季度,公司营业收入约为3.4亿元,同比下降9.4%,但自有产品收入实现2.7亿元,同比增长42%。同期扣非净利润约为0.4亿元,同比增长20.7%。毛利率同比提升约19个百分点至80.4%,主要原因是代理收入占比从2018年的31%下降至2019年第一季度的约20%,且代理业务毛利率(约40%)远低于自有产品。

核心与二线产品协同驱动业绩增长

期间费用率约为62%,同比提升约13个百分点,但低于毛利率提升幅度。其中,销售费用同比增长约12.5%,低于自有产品增速,显示出良好的费用控制。管理研发费用合计同比增长约42%,其中研发费用增速超过80%。在自产产品中,盐酸克林霉素系列作为经典儿科广谱抗菌素,受益于限制大输液政策,预计2019年全年增速将超过20%。芩香清解口服液、馥感啉口服液、益气健脾口服液、参柏洗液等二线品种在产品协同作用下,预计全年增速或超过50%。

3. 依靠网络优势,进行省外区域扩张

学术推广与精细化营销网络

公司已建立起从全国级到省市级,涵盖中西医的儿童专家体系,通过学术推广有效树立产品品牌地位。同时,公司通过渠道管理扁平化和精细化驻地化营销管理模式,积极进行全国销售布局。

省外市场高速增长贡献新动能

2018年,公司广东省以外市场收入同比增长67%,预计2019年省外市场仍将保持快速增长,成为新的业绩增长点。2018年销售区域分布显示,华南地区占比56%,华东22%,华北9%,华中7%,西南4%,东北1%,西北1%。

4. 估值与评级

盈利预测与估值分析

报告预计公司2019-2021年EPS分别为1.59元、1.97元和2.38元,对应估值分别为31倍、25倍和20倍。预计2019-2021年营业收入复合增速约为15.9%,净利润复合增速约为22.6%。与可比公司(恒瑞医药、海思科、莱美药业、山大华特、亚宝药业、葵花药业)2019年平均估值32倍相比,一品红的2019年估值水平相当。

首次覆盖给予“增持”评级

鉴于公司核心产品儿童克林霉素系列稳定增长,二线产品在协同作用带动下高速增长,公司正处于快速发展阶段,报告首次覆盖并给予“增持”评级。

5. 风险提示

产品销量或低于预期的风险;其他不可预知风险。

总结

一品红在2019年第一季度展现出强劲的盈利能力提升,尽管受“两票制”影响总营收有所下滑,但高毛利的自有产品收入实现42%的显著增长,带动扣非净利润同比增长20.7%,毛利率大幅提升至80.4%。公司专注于儿童药市场,通过持续的研发投入和全国性的学术推广及精细化营销策略,成功实现了省外市场的快速扩张。核心产品稳定增长,二线产品爆发式增长,共同驱动公司进入快速发展阶段。基于其优化的产品结构、提升的盈利能力和明确的市场战略,预计未来业绩将持续增长,报告首次覆盖并给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用