中心思想

业绩稳健增长与战略转型成效显著

美诺华在2019年实现了收入和归母净利润的强劲增长,并在2020年第一季度疫情背景下保持业绩符合预期。公司以特色原料药业务为基石,积极推进“原料药-制剂一体化”战略,并大力拓展客户定制生产服务(CDMO),构建了多元化的增长引擎。可转债预案的发布进一步支持了高端制剂项目的产能扩张,为公司未来发展奠定基础。

市场前景广阔与投资价值凸显

在全球原料药产业链转移和国内带量采购政策的背景下,美诺华凭借其高规格原料药品种、国际高标准生产基地以及欧盟和中国GMP认证的制剂生产能力,有望持续受益。公司在制剂一体化和CDMO业务上的布局,使其具备了从上游原料到下游制剂的全产业链竞争优势,市场前景广阔。鉴于其稳健的业务发展和清晰的战略规划,分析师上调评级至“买入”,显示出对公司未来盈利能力的强烈信心。

主要内容

业绩简评与财务表现

2019年报与2020年Q1业绩回顾

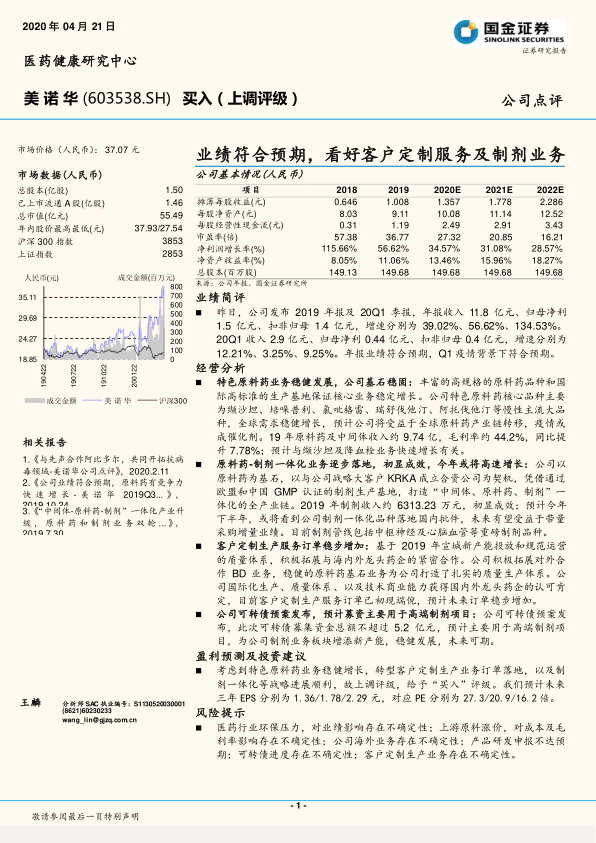

美诺华于昨日发布了2019年年报及2020年Q1季报。2019年,公司实现收入11.8亿元,同比增长39.02%;归母净利润1.5亿元,同比增长56.62%;扣非归母净利润1.4亿元,同比增长134.53%。2020年Q1,公司实现收入2.9亿元,同比增长12.21%;归母净利润0.44亿元,同比增长3.25%;扣非归母净利润0.4亿元,同比增长9.25%。年报业绩符合预期,Q1在疫情背景下也表现符合预期。

盈利预测与关键财务指标

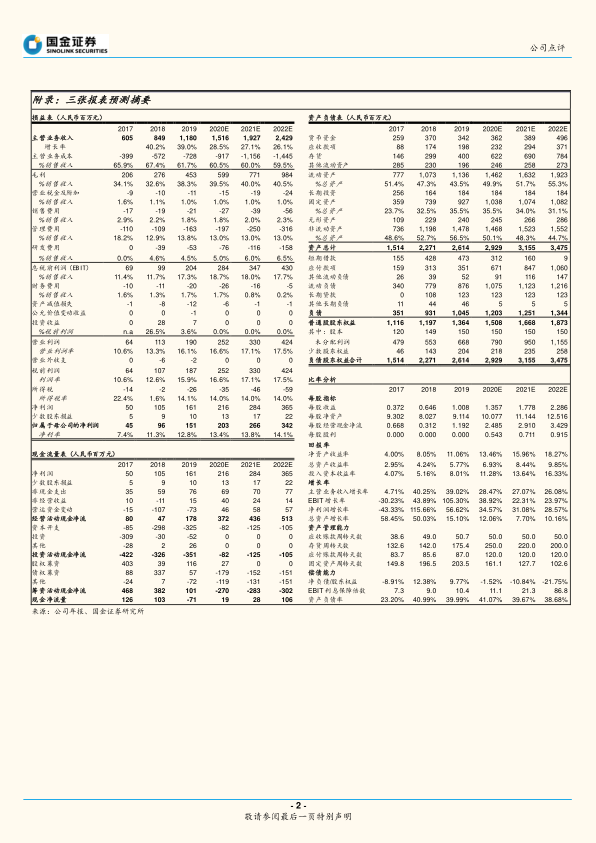

根据预测,公司未来三年(2020E-2022E)的摊薄每股收益(EPS)预计分别为1.357元、1.778元和2.286元,对应的市盈率(PE)分别为27.32倍、20.85倍和16.21倍。净利润增长率预计分别为34.57%、31.08%和28.57%。净资产收益率(ROE)预计将从2019年的11.06%提升至2022年的18.27%。2019年原料药及中间体收入约9.74亿元,毛利率约44.2%,同比提升7.78%,主要得益于缬沙坦及降血栓业务的快速增长。

经营分析

特色原料药业务稳健发展

公司特色原料药业务是其基石,拥有丰富的高规格原料药品种和国际高标准的生产基地,确保了核心业务的稳定增长。主要核心品种包括缬沙坦、培哚普利、氯吡格雷、瑞舒伐他汀、阿托伐他汀等慢性主流大品种,全球需求稳健增长。预计公司将受益于全球原料药产业链转移,而疫情可能成为这一趋势的催化剂。

原料药-制剂一体化业务初显成效

美诺华以原料药为基石,以与战略大客户KRKA成立合资公司为契机,凭借通过欧盟和中国GMP认证的制剂生产基地,积极打造“中间体、原料药、制剂”一体化的全产业链。2019年制剂收入约6313.23万元,初显成效。预计今年下半年,公司制剂一体化品种有望获得国内批件,未来有望受益于带量采购带来的增量业绩。目前制剂管线涵盖中枢神经及心脑血管等重磅制剂品种。

客户定制生产服务订单稳步增加

基于2019年宣城新产能的投放和规范运营的质量体系,公司积极拓展与海内外龙头药企的紧密合作,开展BD业务。公司国际化的生产、质量体系以及技术商业能力获得了国内外龙头药企的认可。目前客户定制生产服务订单已初现端倪,预计未来订单将稳步增加。

可转债预案助力高端制剂项目

公司发布了可转债预案,计划募集资金总额不超过5.2亿元,预计主要用于高端制剂项目。此举将为公司制剂业务板块增添新产能,支持其稳健发展,为未来增长提供保障。

盈利预测及投资建议

评级上调与投资展望

考虑到特色原料药业务的稳健增长、客户定制生产业务订单的落地以及制剂一体化等战略的顺利进展,分析师上调公司评级至“买入”。预计未来三年EPS分别为1.36/1.78/2.29元,对应PE分别为27.3/20.9/16.2倍。

风险提示

投资风险包括医药行业环保压力对业绩的不确定性影响;上游原料涨价对成本及毛利率的不确定性影响;公司海外业务存在不确定性;产品研发申报不达预期;可转债进度存在不确定性;以及客户定制生产业务存在不确定性。

总结

美诺华在2019年取得了显著的业绩增长,并在2020年Q1展现出良好的抗风险能力。公司通过巩固特色原料药业务的基石地位,积极推进“原料药-制剂一体化”战略,并成功拓展客户定制生产服务,构建了多层次的业务增长模式。可转债募资计划将进一步支持其高端制剂业务的发展。在全球医药产业链重构和国内政策利好的背景下,美诺华凭借其强大的研发、生产和质量体系,有望持续受益。鉴于其清晰的战略布局、稳健的财务表现和广阔的市场前景,分析师上调评级至“买入”,表明对公司未来增长潜力的积极预期。同时,投资者也需关注环保、原料价格、海外业务、研发进度及可转债和CDMO业务进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用