百济神州(06160)

一方面,4Q23美国泽布替尼强势增长,首次超越中国成为百济神州最大的产品销售收入贡献地区,我们预计2024年美国收入占比将进一步提高。另一方面,公司成本控制初见成效,运营效率有望提升,我们有信心百济正在迈入实现盈利的轨道。维持“买入”评级和目标价(275美元/165港元/人民币175元)。

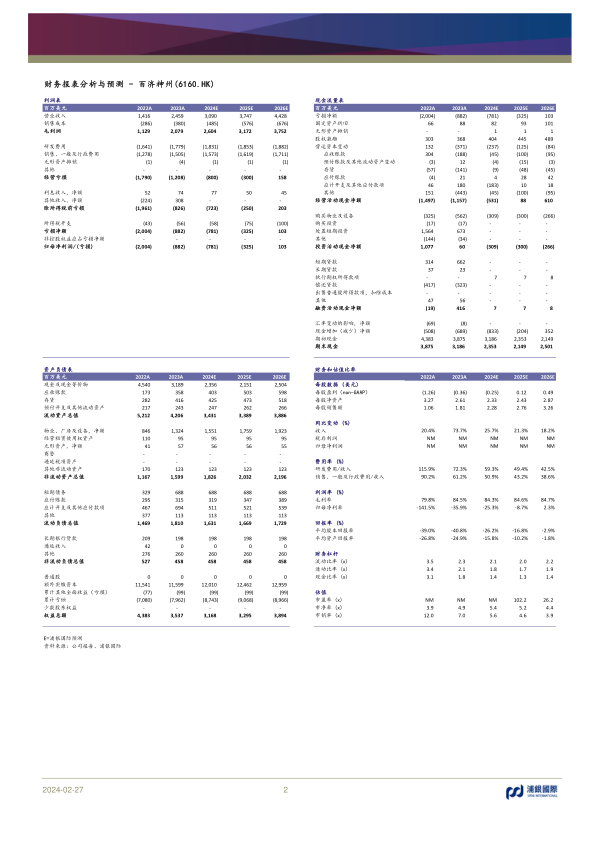

4Q23美国泽布替尼强势增长,首次超越中国成为公司最大的产品销售收入贡献地区:4Q23美国地区实现总收入3.1亿美元(全部为泽布替尼销售收入),较去年同期总收入同比增长101.5%/产品销售收入同比增长150%。得益于4Q美国泽布替尼收入的强劲增长,美国产品销售首次超越中国(中国4Q23产品销售收入:2.67亿美元),成为最大的产品销售收入贡献地区(注:由于合作收入缘故,单季度美国市场总收入已于3Q23超越市场中国总收入)。4Q23/2023全年美国收入分别占总收入的49.4%和45.9%,较去年同期分别上升了8.5/10.4个百分点,彰显了百济快于预期的国际化进程。随着泽布替尼在美国的进一步放量(受益于现有适应症市场份额提升和第五个适应症FL即将于3月在美国获批),我们预计2024年美国收入占比将进一步提高。

成本控制初见成效,运营效率有望于2024年进一步提高:在2023全年产品销售收入同比增长74.5%的背景下,运营费用整体(即研发费、销售行政费用的总和)仅同比增长12.5%,显示出产品销售收入是运营费用的6倍增速(2022年为5倍增速),说明百济运营效率提高,成本管控初见成效。管理层预计2024年研发费用绝对值较2023年将轻微上升,销售行政费用绝对值将温和上升,不过随着收入规模的扩大,费用率绝对值将进一步下降。考虑到2024年较多研发活动是早期资产相关(包括10个新分子进入临床)以及PD-1海外商业化团队人数将较为精简,我们认为运营费用可控程度较大,有信心百济正在加速迈入实现盈利的轨道。

2024年催化剂包括:1)泽布替尼在美国市场放量好于预期,FL适应症拓展顺利进行;2)替雷利珠单抗一二线食管鳞癌美国获批和非小细胞肺癌欧洲获批顺利进行;3)Sonrotoclax(BCL-2)一期MM,MDS,AML潜在数据读出;3)BTK CDAC一期数据读出,以及难治复发性MCL和CLL三期国际化临床试验的启动;4)替雷利珠单抗联用二期数据,包括和OX40,HPK1,LAG3等靶点在非小细胞肺癌的联用数据,以及和LAG3,TIM3等靶点在头颈癌的联用数据。

估值:我们分别将2024/2025年净亏损预测缩窄0.5%/16.5%,主要基于我们对百济的运营效率提升更为乐观的预期。与此同时,我们引入2026年预测。我们基于经POS调整的收入预测和DCF估值模型对公司进行估值,对WACC和永续增长率的假设分别为8.1%和3.0%,得到公司美股/港股/A股目标价分别为275美元/165港元/人民币175元,对应287亿美元市值。

投资风险:核心商业化产品销售未如预期;临床/审评进程延误。

微信扫一扫-立即使用

微信扫一扫-立即使用