中心思想

重组蛋白领域领军者,创新与国际化双轮驱动

科兴生物制药股份有限公司作为重组蛋白药物领域的领先企业,正通过“创新+国际化”的双轮驱动模式,积极布局生物药的研发与产业化。公司不仅在抗病毒、肿瘤与免疫、血液、消化及退行性疾病等多个治疗领域拥有多元化的产品管线,更致力于打造新型蛋白、新型抗体、核酸药物等前沿生物技术平台。尽管短期内受研发投入增加影响利润表现,但凭借其核心产品的市场领先地位、持续的研发创新以及日益成熟的海外商业化战略,科兴制药有望实现业绩的稳健增长和盈利能力的逐步恢复。

多元产品线驱动市场增长,海外战略开启新篇章

公司核心产品如依普定®(人促红素注射液)和赛若金®(注射用人干扰素α1b)在国内市场占据领先份额,并受益于慢性病患者增加、儿科用药需求修复等市场趋势,展现出持续增长潜力。同时,类停®(英夫利利西单抗生物类似药)和克癀胶囊等新产品及独家品种的推广,进一步丰富了公司的产品组合。在国际化方面,科兴制药已建立起覆盖新兴市场的海外商业体系,海外销售收入屡创新高,并通过引进白蛋白紫杉醇等高品质生物药,积极拓展欧美成熟市场,为公司未来的业绩增长开辟了广阔空间。

主要内容

公司概况与运营分析:稳健增长与研发驱动

科兴生物制药股份有限公司是一家集重组蛋白药物和微生态制剂研发、生产、销售于一体的创新型国际化生物制药企业。公司秉持“精益制药,精益用药,守护健康”的使命,聚焦生物药发展战略,并积极布局新型蛋白、抗体药物、核酸药物、基因工程载体疫苗等前沿生物技术平台。

股权结构、激励机制与财务表现

截至2023年三季报,公司股权结构集中,实际控制人邓学勤先生通过深圳科益医药控股有限公司合计持有公司66.64%的股份,大股东正中投资集团有限公司为公司提供了强有力的战略和资金支持。公司于2022年4月发布限制性股票激励计划,拟授予258.30万股(占总股本的1.30%),授予价格为每股15.80元,激励对象不超过81人。该计划设定了以2021年营业收入为基数,2022-2024年年度营业收入增长率分别不低于15%、30%和50%,或研发项目进展(如IND/上市申请数量、进入后期临床试验项目数量)的考核目标,旨在充分激励研发积极性,提升创新能力。2023年6月,公司宣布2022年限制性股票激励计划第一个归属期条件已满足,2022年有5项药品临床试验申请(IND)获得受理,并取得两份《药品补充申请批准通知书》。公司管理层经验丰富,团队组成科学。

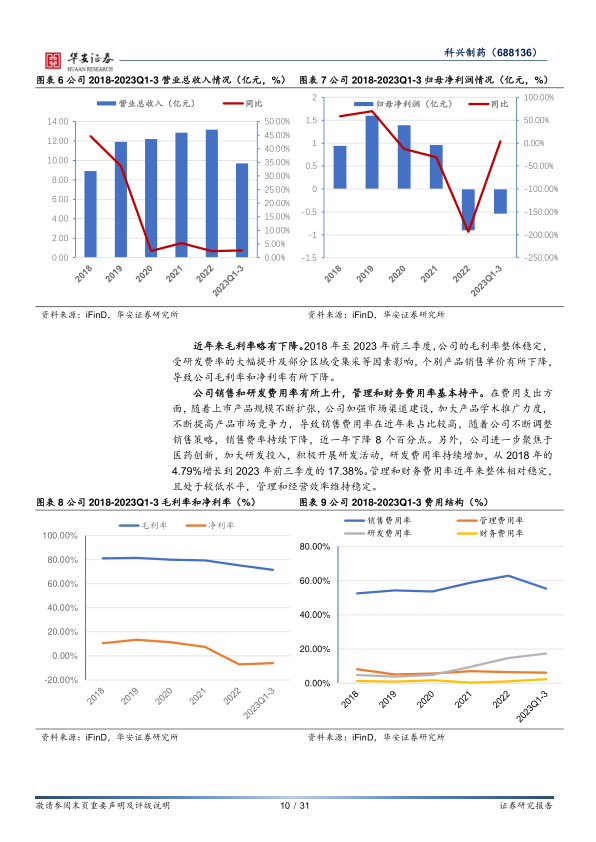

财务方面,公司营收实现稳健增长。2018年至2022年,营业收入从8.91亿元增长至13.16亿元。2023年前三季度,公司实现营业总收入9.69亿元,同比增长2.65%。然而,利润端短期承压,2022年归母净利润为-0.9亿元,同比下降193.59%,主要系研发费用和销售费用同比增加以及非经常性损益减少。2023年前三季度,归母净利润为-0.54亿元,同比上升4.24%,主要得益于内部控费(销售费用率同比下降7.76个百分点,管理费用率同比下降1.15个百分点)以及研发投入的持续加大(研发费用率为17.38%,同比增加4.28个百分点)。毛利率近年来略有下降,但整体稳定。公司持续强化研发创新,2023年前三季度研发投入总额达2.86亿元,占营业收入的比重超过29%,同比增长132%。研发团队中硕士以上学历人才占比提升至53.85%。公司已构建了涵盖药物发现至产业化的完整研发创新体系,拥有原核细胞、真核细胞、微生态活菌三大技术平台。在研管线不断优化,聚乙二醇化人粒细胞刺激因子注射液已完成I期临床试验,人干扰素α1b吸入溶液已完成Ib临床受试者入组给药,多个创新药项目取得重大突破。

核心产品市场地位与研发管线优化

公司医药产品治疗领域广泛,主要收入来源于血液治疗药物,2022年该领域营业收入为7.22亿元,占比55.51%,且营收占比持续提升。核心药物人促红素注射液(依普定®)在2023年上半年国内人促红素市场占有率为15.93%,排名第二。人干扰素α1b(赛若金®)是我国首个基因工程创新药物,在2023年上半年国内市场占有率为41.91%,连续多年排名第一。公司主要产品已形成稳固的市场地位和良好的品牌优势。

多赛道产品布局与市场潜力分析

科兴制药通过布局慢病自免、抗病毒及其他领域的多赛道产品,为未来业绩增长奠定基础。

慢病自免与抗病毒领域核心产品

在慢病自免领域,依普定®(人促红素注射液)是国内同类产品中首批立项研发并获批的产品,其36000IU规格是国内仅有的两款产品之一,具备先发优势。该产品主要用于肾功能不全所致贫血、外科围手术期红细胞动员及非骨髓恶性肿瘤化疗引起的贫血。慢性肾脏病(CKD)患者贫血患病率极高,非透析CKD患者总体贫血患病率为28.5%-72.0%,透析患者高达91.6%-98.2%。我国2018-2019年约有8200万成年人患有CKD。围手术期贫血发病率高达80%-90%,我国医疗卫生机构住院病人手术人次从2013年的3983万人次上升到2021年的8103万人次,年均复合增长率为9.28%。这些因素共同推动了促红细胞生成素药物市场规模的增长,预计中国市场将从2022年的8.37亿美元增长到2030年的14.53亿美元,复合年增长率为7.15%。依普定®销售收入从2017年的2.81亿元稳步提升至2022年的7.22亿元,年均复合增长率达20.76%,市场占有率从9.36%提升至14.90%。类停®(注射用英夫利西单抗)是国内首个上市的英夫利西单抗生物类似药,适应症广泛,涵盖类风湿关节炎、银屑病、强直性脊柱炎等。公司于2022年3月获得该产品在中国大陆的独家推广权,已覆盖全国32个省份超400家终端,英夫利西单抗获批适应症在中国患病人数超过1000万人,市场需求巨大。

在抗病毒领域,赛若金®(注射用人干扰素α1b)作为我国首个基因工程创新药物,是临床治疗重要的广谱抗病毒药物。儿童是呼吸道疾病高发群体,5岁以下儿童住院疾病构成中呼吸道疾病占比32.1%,3-6岁儿童反复呼吸道感染患病率达28%。带状疱疹发病率逐年递增2.5%-5.0%。短效干扰素市场份额逐年增加,2022年国内样本医院市场短效干扰素销售额为4.23亿元,占比60.52%。赛若金®的说明书对儿童用药安全性表述相对更完整,使其在儿科市场具有优势。2023年上半年,赛若金®市场占有率为41.91%,连续多年排名第一。销售收入从2017年的1.96亿元增长到2022年的2.76亿元,年均复合增长率为7.10%。克癀胶囊是公司独家抗病毒中成药产品,临床用于急慢性肝炎,已被写入《老年非酒精性脂肪性肝病慢病管理指南》等。非酒精性脂肪性肝病(NAFLD)和非酒精性脂肪性肝炎(NASH)患者数量庞大,全球NASH患者已超1亿,预计2030年将达3.5亿。2023年克癀胶囊新产线投产并以新价格体系在院内销售,有望成为新的业绩增长点。

其他领域产品与市场前景

在其他领域,白特喜®(重组人粒细胞刺激因子注射液)是国家医保品种,主要用于癌症化疗等引起的中性粒细胞减少症。短效升白药适应症更广且治疗成本较低(357元/疗程),国内升白药市场规模从2016年的54.6亿元快速上升至2020年的95.9亿元。2023年上半年,白特喜®在短效人粒细胞刺激因子市场的份额为6.45%,排名由第七跃升至第五。销售收入从2017年的0.48亿元快速增长到2022年的1.80亿元,年均复合增长率达30.14%。公司在研的长效升白药(聚乙二醇化重组人粒细胞刺激因子注射液)已完成临床I期。常乐康®(酪酸梭菌二联活菌散/胶囊)是公司独家发明专利,适用于急慢性腹泻及肠道菌群失调,老幼孕产妇均可使用。我国5岁以下小儿每年约有2.98亿人次患腹泻。益生菌市场前景广阔,2017-2020年我国益生菌市场规模从553亿元增长至880亿元,年复合增长率达16.75%,预计到2028年将超过1900亿元。常乐康®销售收入从2017年的0.86亿元增长到2022年的1.22亿元,年均复合增长率为7.15%。

海外商业化战略:高品质生物药出海与市场拓展

科兴制药持续20余年推进海外商业化战略,建立了相对完整的海外商业体系,积累了丰富的资源与商业化能力。

海外业务收入创新高与新兴市场布局

2022年,公司海外销售收入创历史最高水平,达到1.61亿元,同比增长61%。公司已通过巴西、菲律宾、印度尼西亚等约40个国家和地区的市场准入并实现销售,销售网络100%覆盖人口过亿的新兴国家市场。截至目前,公司已在40余个国家提交了70余份产品注册申请。公司坚持以“高临床价值、高技术水准、高国际质量管理及注册标准、快速商业化”的“三高一快”标准引进商业化项目,丰富了抗肿瘤、免疫等重点领域的产品管线组合,包括白蛋白紫杉醇、英夫利西单抗、阿达木单抗、贝伐珠单抗、利拉鲁肽、曲妥珠单抗、马来酸奈拉替尼等优势产品。这些产品契合拉美、东南亚等新兴市场对高品质药物的巨大需求。

延伸欧美市场与白蛋白紫杉醇的竞争优势

公司以首个引进产品白蛋白紫杉醇为突破口,逐步向欧美成熟市场延伸。白蛋白紫杉醇(白紫)剂型具备临床用药优势,相对普通紫杉醇注射液和紫杉醇脂质体,其安全性和患者依从性有所提升,临床认可度较高。该产品是目前国内唯一一家进行中、美、欧多区域同步申报的品种。在欧洲市场,白蛋白紫杉醇产品仅有原研BMS和仿制药企业TEVA两家,竞争格局优良。欧洲癌症发病率呈上升趋势,2022年乳腺癌成为欧盟地区女性最常见的癌症类型,在新增患病中占比29.36%,在女性癌症死亡病例中占比16.66%。白蛋白紫杉醇作为广谱抗肿瘤复杂注射制剂,用于转移性乳腺癌等恶性肿瘤治疗,并具备与新型免疫、靶向治疗联合用药潜力,其欧美市场需求量有望进一步扩大。2023年上半年,按照欧盟cGMP质量标准建设的白蛋白紫杉醇产线已完成技术转移,有望上市后迅速打开欧美成熟市场。

盈利预测与投资建议

华安证券预计2023-2025年科兴制药营业收入分别为14.86亿元、17.37亿元、21.90亿元,同比增长分别为12.9%、16.9%、26.1%。归母净利润预计分别为-0.37亿元、-0.13亿元、0.93亿元,同比增长分别为59.0%、66.2%、843.8%。其中,依普定®预计未来三年销售增速为5%-8%,赛若金®为8%-20%,白特喜®为5%-25%,常乐康®为10%-15%。海外新产品收入预计在未来三年有大幅增长,尤其2025年海外业绩将显著贡献。基于对公司重组蛋白领域领先地位、多赛道产品布局、以及海外商业化战略的认可,华安证券首次覆盖并给予“增持”投资评级。同时,报告提示了新药研发风险、核心竞争力风险和行业政策风险。

总结

科兴生物制药股份有限公司凭借其在重组蛋白药物领域的深厚积累和领先地位,展现出强劲的发展潜力。公司拥有依普定®、赛若金®等核心产品,在国内市场占据重要份额,并受益于慢性病和儿科用药等不断增长的市场需求。通过持续的研发投入和多元化的产品管线布局,公司在慢病自免、抗病毒等多个治疗领域形成了竞争优势。

尤为值得关注的是,科兴制药的国际化战略已取得显著成效,海外销售收入持续创新高,并成功在新兴市场建立了广泛的商业网络。未来,随着白蛋白紫杉醇等高品质生物药的引进和在欧美成熟市场的拓展,公司的全球市场影响力将进一步提升。尽管短期内研发投入可能对利润造成压力,但从长远来看,这正是生物医药企业保持创新活力和核心竞争力的关键。综合来看,科兴制药凭借其稳健的业务增长、丰富的产品组合以及前瞻性的国际化战略,有望在未来实现营收和利润的持续增长,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用