中心思想

临床CRO龙头地位稳固,一体化与国际化战略驱动增长

泰格医药作为中国临床合同研究组织(CRO)行业的领军企业,凭借其深耕临床CRO领域二十载的经验,成功构建了涵盖临床试验技术服务(CTS)和临床试验相关服务及实验室服务(CRLS)两大板块的一体化、全流程新药研发解决方案。公司通过内生增长与外延并购,积极拓展全球服务网络,已在全球数十个国家设立180多个分支机构,服务客户超3000家。其专业化的管理层和技术团队,以及轻资产运营模式,确保了服务质量与盈利能力的稳健提升。

政策红利与市场需求共振,行业发展前景广阔

中国生物医药行业正迈向差异化创新新周期,国家层面持续出台医药创新支持政策,从研发、审批、准入、支付等全链条支持创新药高质量发展,并设立多地医药产业基金,有效带动了国内生物医药投融资回暖。全球生物医药投融资触底反弹,创新需求确定性回暖,中国本土创新药在全球范围内获得认可,临床试验活动保持强劲。CRO外包渗透率持续提升,中国临床CRO市场规模预计将以15.5%的复合年增长率增长至2030年的203亿美元,头部企业规模效应将逐步凸显,为泰格医药等龙头企业提供了持续增长的广阔空间。

主要内容

泰格医药:中国临床CRO龙头,战略布局与财务表现

泰格医药自2004年成立以来,持续深耕临床CRO领域,已发展成为中国领先的一体化CRO平台。公司业务主要分为临床试验技术服务(CTS)和临床试验相关服务及实验室服务(CRLS)两大板块,提供从药物发现到上市后研究的全流程、一站式新药研发解决方案。截至2023年末,公司在全球数十个国家布局180多个分支机构,服务全球客户超过3000家。

在财务表现方面,2023年公司实现收入73.84亿元,同比增长4.2%,其中临床试验技术服务收入占比57.2%,达到41.68亿元。尽管2024年Q1受前期订单疲软影响,营业收入同比下降8.0%,扣非归母净利润同比下降20.5%,但近期已观察到行业需求复苏趋势。公司毛利率长期维持在较高水平,2024年Q1为37.83%,扣非净利率为18.26%。轻资产运营模式赋予公司费用端灵活性,2024年Q1管理费用率、销售费用率、研发费用率分别为10.67%、2.80%和3.85%。公司国内外业务协同发展,2023年国内业务收入42.63亿元,同比增长28.18%(2018-2023 CAGR),境外业务收入31.27亿元,占比分别为57.7%和42.3%。

市场环境:政策、需求与供给驱动CRO行业增长

政策端:创新政策持续回暖,行业规范化与规模化发展

中国生物制药行业已迈向差异化创新新周期,药审政策改革创新与国际接轨,营造了健康的医药创新监管生态。自2015年7月CFDA发布《关于开展药物临床试验数据自查核查工作的公告》以来,一系列药审改革政策陆续出台,激发了创新研发动力。2017年中国加入ICH,到2023年末已全面转化实施其67个技术指导原则,药品监管体系实现国际接轨。政策鼓励下,中国新药IND/NDA申报量快速增长,2023年新药IND申报量达2997件,同比增长33.56%;NDA申报量达470件,同比增长40.72%,反映出大量管线进入临床阶段,对CRO的需求不断提升。

此外,国家高度重视创新药产业发展,实施全链条支持政策,包括2024年2月医保局发布的《关于建立新上市化学药品首发价格形成机制(征求意见稿)》,以及北京、广州、珠海等地陆续发布的支持创新药发展政策。医药产业基金投资活动频繁,如2020年成立的上海生物医药基金(总目标规模500亿元)和2024年3月设立的北京市医药健康产业投资基金(总目标规模200亿元),将带动医药行业投融资回暖和需求复苏。

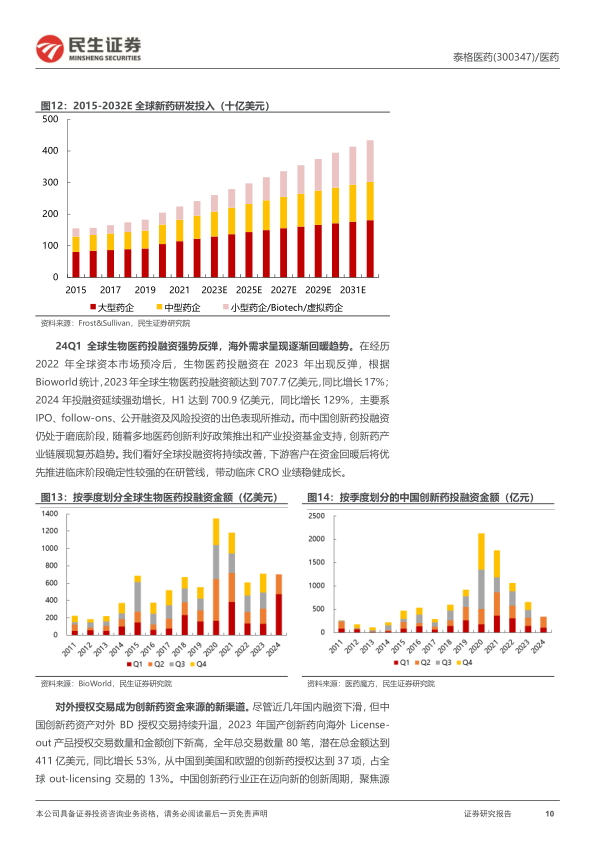

需求端:全球投融资反弹,中国创新需求强劲

全球医药研发投入保持活跃,2023年全球医药R&D支出达2605亿美元,预计未来将以7%左右的复合年增长率稳定增长,到2027年达到3357亿美元。全球生物医药投融资在2023年触底反弹,投融资额达到707.7亿美元,同比增长17%;2024年H1延续强劲增长,达到700.9亿美元,同比增长129%。尽管中国创新药投融资仍处于磨底阶段,但随着利好政策和产业基金支持,复苏趋势显现。对外授权交易成为创新药资金来源新渠道,2023年国产创新药向海外License-out交易数量达80笔,潜在总金额411亿美元,同比增长53%。

中国临床试验活动依然强劲,外资申办方对中国开展临床试验热情不减。2023年中国新启动的创新药临床试验达1710项,同比增长14.4%;经认证的临床试验基地达1520个,其中参与全球临床试验的中国基地占比提升至6.4%。外资申办方在中国开展的临床试验逐年增加,2023年同比增长18.5%。中国研究机构和医药企业在全球临床试验中的影响力不断扩大,2018-2023年,中国企业在海外发起1268个临床试验,其中85%以上聚焦肿瘤领域。

供给端:CRO市场持续扩容,头部效应凸显

新药研发的高难度、高投入促使药企积极寻求医药研发外包服务。全球CRO外包渗透率逐年上升,从2015年的34.8%上升到2022年的47.1%,预计2025年将达到54.1%,医药研发外包模式有望成为主流。全球临床CRO市场持续扩容,2022年市场规模达547亿美元,预计2030年将达到1019亿美元。中国临床CRO市场仍处于发展中期,保持较高增长速度,2023年市场规模为74亿美元,预计将以15.5%的复合年增长率增长到2030年的203亿美元。

全球临床CRO市场集中度较高,IQVIA、ICON等巨头占据较大份额。泰格医药作为中国临床CRO龙头,2022年在中国市场份额达13.4%,处于领导地位。行业竞争将加速中小企业出清,优质客户和项目将向头部CRO集中。临床CRO是人力密集型行业,高素质员工团队是核心竞争力。截至2023年末,泰格医药员工人数达9701人,人均收入76.1万元,人均创利20.9万元,处于国际领先水平。

泰格医药:巩固国内龙头,积极拓展海外,高效管理

深耕核心临床CRO服务,高质量赋能客户项目推进

泰格医药提供全流程临床研发解决方案,覆盖肿瘤、疫苗、眼科、皮肤、罕见病、神经、心血管等多个治疗领域。公司业务持续扩张,临床试验项目数高速增长,累计为中国61%的已上市1类新药提供研发服务。截至2023年末,公司在研临床试验项目752个,其中中国区499个,海外253个。海外业务高速发展,正在进行的海外临床试验项目达253个,包括单一区域试验194个和国际多中心试验59个,覆盖美国、韩国、东南亚、澳大利亚等地区。

公司还打造了创新器械研发一体化服务平台,2023年助力6款创新医疗器械在中国成功上市,进行中的医疗器械和IVD项目达465个。2024年2月收购NAMSA中国器械团队,进一步拓展海外客户。注册事务、医学撰写、医学翻译和药物警戒等业务持续发展,不断提升全链条服务能力。2023年新增美国FDA IND项目29个,中国获批上市项目9个;药物警戒业务新增客户134个,新增项目152个。公司推出远程智能临床试验(DCT)解决方案,目前13%的临床试验采用该模式,可有效降低约30%的研究成本并提高40%的运营效益。2023年临床试验技术服务收入41.68亿元,毛利率38.21%,保持较高水平。

围绕临床试验布局全链条服务能力,数统、SMO业务快速成长

泰格医药围绕临床试验布局全领域服务,包括数据管理与统计分析、现场管理与受试者招募(SMO)和实验室服务等,与临床CRO板块实现高效业务协同。数统业务快速发展,全球数统专业员工超过850人,2023年完成306个项目,进行中项目达826个(国内499个,国外327个),已成为多个跨国药企的首选合作伙伴。中国数统市场预计将以更快的速度增长,公司通过海外BD和国内服务下沉持续扩大市场份额。

中国SMO行业处于快速发展阶段,市场集中度将不断提升。泰格SMO服务广泛覆盖中国临床试验中心,CRC团队规模超过2700人,覆盖140多个城市的1100多家临床试验中心,累计为50个中国获批的1类新药提供SMO服务。2023年完成273个SMO项目,进行中项目达1952个,持续巩固中国领先地位。方达实验室服务覆盖临床前到临床试验阶段,2023年实现收入2.60亿美元,同比增长3.79%,在手订单3.42亿美元。方达持续布局全球实验室产能,通过自建和收购(如加拿大Nucro Technics)完善一体化服务平台,苏州安全评估中心获得NMPA GLP认证,武汉药物开发中心启动运营。2023年临床试验相关服务及实验室服务收入31.21亿元,同比增长8.5%,毛利率38.16%。

内部建设与外部并购并举,全球服务网络与专业团队获认可

泰格医药与国内1380多家临床试验机构合作,服务网络覆盖国内大部分重点城市,国内办事处和运营网络超过150个。公司启动E-Site卓越临床研究中心战略,已与52家中心正式达成战略合作。同时,公司积极参与全球临床研究,全球分支机构及运营网络超过180个,子公司和员工覆盖28个国家,战略合作CRO覆盖国家超过30个。2023年8月,泰格医药国际总部在香港正式成立,进一步加强全球协调能力。公司通过内生设立(如日本Tigerise)和外延并购(如美国BDM、韩国DreamCIS、克罗地亚MartiFarm)同步进行,不断加强全球运营能力。

公司拥有高价值的人才团队和高质量交付能力,截至2023年末员工人数达9701人,其中89%为项目运营人员,海外员工1632名。公司采用轻资产运营模式,直接人工成本是主要成本支出(2023年占总成本51.5%),赋予公司较强的业务调整灵活性和盈利能力。在手订单稳健提升,2023年新签订单78.5亿元,在手订单140.8亿元,同比增长2.1%。公司还建立了多元化投资组合,深度参与医药研发创新,截至2023年末投资组合账面价值达102.9亿元,为公司带来可观的公允价值变动收益和投资收益。

盈利预测与投资建议

报告预计泰格医药2024-2026年将实现收入82.83/96.36/112.88亿元,分别同比增长12.2%/16.3%/17.1%;归母净利润22.30/26.03/30.97亿元,分别同比增长10.1%/16.7%/19.0%。对应PE为20/17/14倍。鉴于公司作为中国一体化临床CRO龙头,具备较高行业壁垒和市场占有率,伴随国内需求恢复、业务布局完善及国际化进程加速,收入端具备较大增长潜力。同时,公司积极改善费用端表现,利润端将恢复快速增长。报告首次覆盖,给予“推荐”评级。

风险提示

报告提示了多项风险,包括:需求下降风险(全球制药市场增长放缓或逆转、客户研发预算减少、外包意愿减弱)、海外政策风险(所在国家与地区监管政策变化、国际政治局势波动、贸易政策变化)、业务扩张风险(无法有效管理和执行战略、产生巨大成本)、技术迭代风险(无法开发、提升或适应新技术和方法导致技术和服务过时)、行业投融资环境变化风险(下游客户研发投入及现金流状况对投融资环境波动敏感)。

总结

泰格医药作为中国临床CRO行业的龙头企业,凭借其一体化和国际化的战略布局,在政策红利、全球生物医药投融资回暖以及中国创新药市场强劲需求的共同驱动下,展现出稳健的成长态势。公司通过深耕核心临床CRO服务、拓展全链条服务能力(如数统、SMO和实验室服务),并积极构建全球服务网络,持续巩固其市场领导地位。尽管短期内面临投融资环境波动和特定项目收入下滑的挑战,但其高效的管理体系、高素质的专业团队以及多元化的客户基础,确保了服务质量与盈利能力。报告预计公司未来几年收入和利润将恢复快速增长,并首次给予“推荐”评级,强调其作为行业领导者的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用