美年健康(002044)

主要观点:

客单价持续提升,业绩迎来恢复性增长

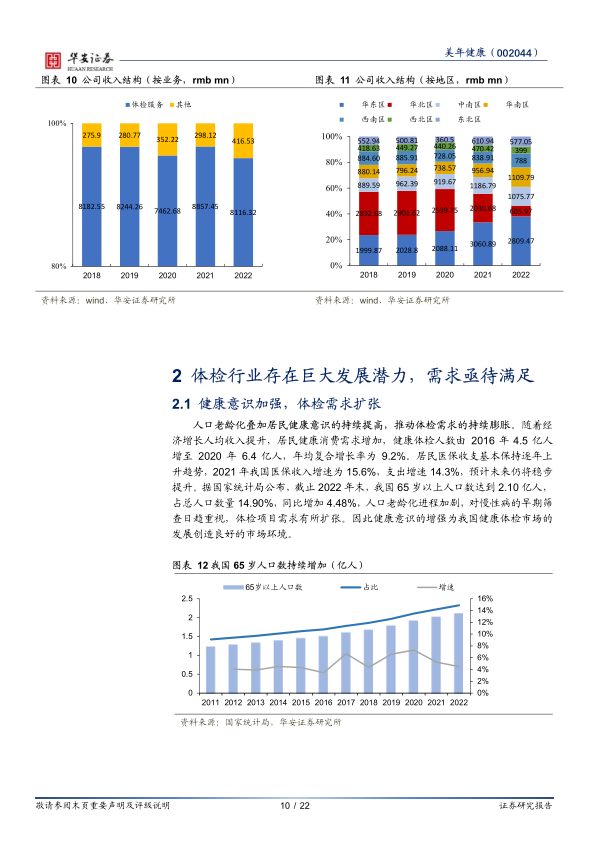

美年健康成立于2004年,持续深耕体检行业,四大品牌“美年健康”、“慈铭”、“奥亚”及“美兆”协同发展。2022年受疫情管制影响全年实现收入85.33亿,同比下降7.41%,归母净利润-5.33亿,扣非净利润-5.68亿,客单价583元。在22Q4体检需求延后、疫后健康意识增强等因素影响下,23Q1收入较上年同期大幅增长53.82%,到检人数同比增长45.2%,客单价同比增长8.3%。在疫情影响消散、供给格局边际改善的背景下,公司发展驶入快车道。

数字化转型叠加AI赋能,全面提升服务体验

公司重视信息化建设,持续的技术迭代为产品增强竞争力。公司进行检验科LIS医学系统智能升级,拓展全流程智能体检平台“三级影像智能质控体系”放射影像功能,并引进新一代乳腺AI筛查超声项目等先进设备。研究AI技术结合健康体检,推出脑睿佳(AI+脑)、眼底分析(AI+眼)、冠脉钙化积分(AI+心)等数字化升级产品,未来还将持续引领核心技术突破。持续开发AI云平台远程质控,使用PACS影像归档和通信系统持续强化影像阅片人工智能化水平,同时AIGC技术(人工智能生成内容)已成为公司的重要目标之一,公司借助技术更新持续发挥健康体检服务优势,高客单价产品(如肺结节、脑睿佳)更具针对性和特色,叠加AI技术,销量保持高增长。

实施精细化运营战略,部署卓越体检服务系统

产品营销维度:公司持续推进客户数据在线化进程,强化B端客户管理系统星辰CRM,实现对一线销售客户管理透明可控。此外公司依托阿里打造C端营销平台美年臻选,打通与C端客户分销对接渠道,增强客户流量及粘性。客户服务维度:公司推进基于SaaS的新一代体检软件扁鹊2.0,覆盖实施体检分时预约、智能导检、重大阳性自动上报等功能,结合医技云平台建设,实现体检全流程数字化与智能化管理,提升业务全流程运营效率。

体检市场前景广阔,非公体检优势凸显

2012~2021年,我国体检市场规模从468亿元提升到1890亿元,复合增速16.78%,2025年有望达到3900亿元。人口老龄化叠加居民健康意识的持续提高,推动体检需求持续膨胀。体检行业覆盖率不断扩大(2020年31%),但相较于其他国家而言仍处在低位,存在较大提升空间。从竞争格局来看,公立医院仍占体检市场主体,但近年来非公体检优势不断凸显,个性化体检套餐的推出契合群众健康意识的持续提高,民营体检机构的认可度与受欢迎程度持续提高。美年健康+慈铭体检占民营体检市场份额约26%,凭借极强的客户服务意识和AI技术的加持,公司有望持续提升市占率。

投资建议:首次覆盖,给予“买入”评级

公司是民营体检稀缺标的,持续深耕B端、大力发展C端,业务灵活性高,未来团检客单价有望稳定提高,个检占比将持续提升,参转控门店数量每年稳定提高。我们看好公司未来业绩持续发展的可能,2023~2025年预计实现营业收入108.80/120.98/134.34亿元,同比+27.5%/11.2%/11.0%;实现归母净利润6.01/7.20/8.68亿元,同比+212.7%/19.9%/20.5%,对应PE45.56/38.01/31.54x。首次覆盖,给予“买入”评级。

风险提示:商誉减值风险;行业竞争加剧风险;医疗质量风险

微信扫一扫-立即使用

微信扫一扫-立即使用