美年健康(002044)

主要观点:

事件:

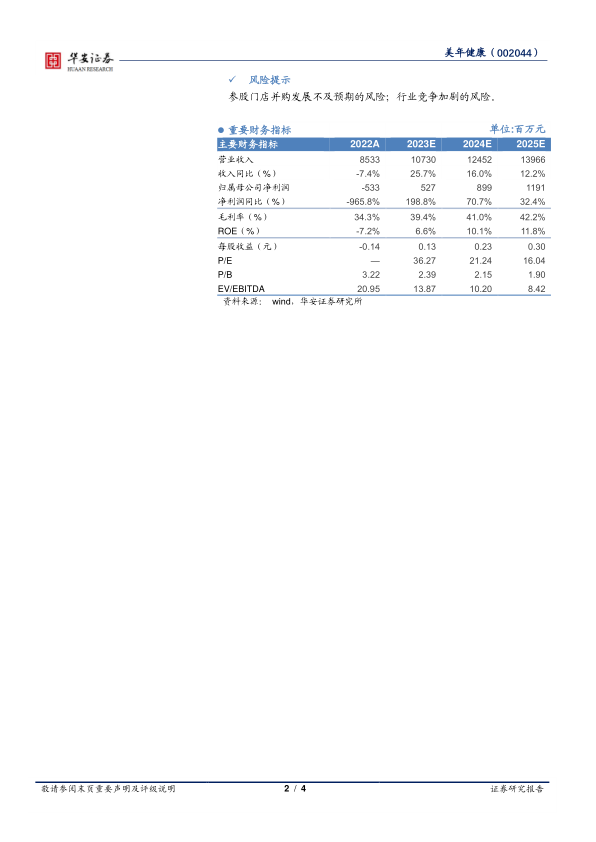

2024年1月28日公司发布2023年度业绩预告,2023年实现营业收入107.3~110.5亿元(+25.75%~29.50%),实现归母净利润4.6~5.7亿元(+186.28%~206.91%)。

点评:

收入超预期,业务持续稳健发展

2023年公司成功扭亏(去年同期归母亏损5.3亿元),23单Q4公司实现营收约35.1~38.3亿元(+181%~200%),约实现归母净利润2.3~3.4亿元(+259%~335%),业绩亮眼。

疫情结束以来体检行业强劲复苏,公司作为民营体检行业龙头,抓住机遇,从多个维度夯实竞争优势。第一,体检需求特别是对慢性基础病专项检查和中高端健康管理的需求持续膨胀,公司持续挖掘中高端客户市场,进入量价齐升的良性发展通道。第二,公司团个检业务体系协同发展,通过建立闭环营销体系和强化政企大客引领,成功释放团体套餐业务和个检专检业务的协同增收潜力。第三,公司持续探索创新业务,致力于打造差异化优势单品。第四,公司坚持数字化运营与品质驱动,通过数字化信息化赋能,医疗品质得到提升,医疗质量体系持续完善,服务效率和客户体验满意度双高。

修炼内功与外拓并行,民营体检龙头开启新征程

公司门店并购稳定进行,23年10月公告收购13家门店股权,承诺2023-2025年分别实现扣非归母净利润0.51、0.64、0.76亿元,业绩增长得到进一步助力。

在关注自身内部经营效能改善的同时,公司也积极拓展外部合作,与润达、华为合作打造全国首款健康管理AI机器人,增强竞争优势,打开新业绩增长曲线。

投资建议:维持“买入”评级

公司是民营体检行业稀缺标的,内部精细化管理措施初见成效,我们看好公司兑现盈利能力的可持续性,民营体检行业竞争格局的边际向好为公司长期发展带来新空间,考虑到公司近期发布的股权激励目标,我们适度上调预期,预计公司在2023~2025年将实现营业总收入107.30/124.52/139.66(前值107.30/118.84/131.45)亿元人民币,同比增长25.7%/16.0%/12.2%(前值+25.7%/10.8%/10.6%);将实现归母净利润5.27/8.99/11.91(前值5.27/7.54/9.27)亿元,同比增长198.8%/70.7%/32.4%(前值+198.8%/43.1%/23.0%),维持“买入”评级。

风险提示

参股门店并购发展不及预期的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用